Nasze artykuły

Artykuły

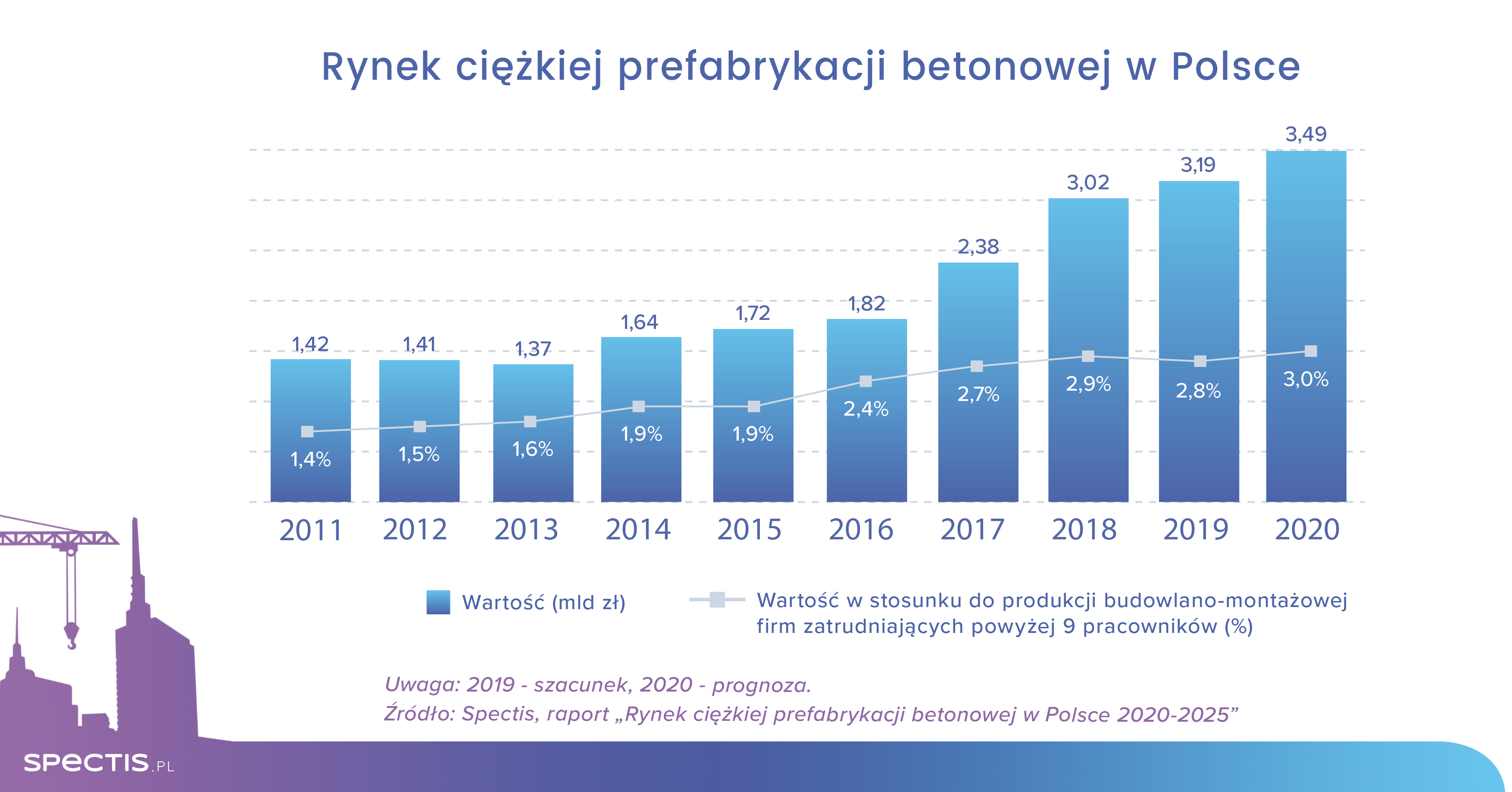

Wartość rynku ciężkiej prefabrykacji betonowej w Polsce sięgnie 3,5 mld zł w 2020 r.

11 mar 2020

Kumulacja inwestycji w gospodarce, niedobór wykwalifikowanych pracowników budowlanych, pełne portfele zamówień generalnych wykonawców i podwykonawców oraz wzrost kosztów produkcji sprawiły, że w ciągu zaledwie kilku lat polski rynek prefabrykacji betonowej podwoił swoją wartość. Co więcej, w najbliższych latach branżę czekają dalsze, choć już mniej dynamiczne, wzrosty. Sprzyjać jej będzie prognozowany wzrost kosztów pracy w budownictwie, wszechobecna presja na skrócenie czasu realizacji obiektów budowlanych oraz wzrost zainteresowania kompleksową prefabrykacją w budownictwie mieszkaniowym.

Jak wynika z naszego najnowszego raportu zatytułowanego "Rynek ciężkiej prefabrykacji betonowej w Polsce 2020-2025", całkowite przychody 50 największych producentów prefabrykatów w 2020 r. po raz pierwszy w historii przekroczą 5 mld zł, z czego blisko 70% przypadnie na produkcję elementów z betonu zbrojonego lub sprężonego. Oznacza to, że wartość rynku ciężkiej prefabrykacji betonowej sięgnie w 2020 r. 3,5 mld zł, czyli dwa razy więcej niż jeszcze pięć lat temu. Jednak należy zaznaczyć, że dynamiczny wzrost wartości rynku w minionych latach to częściowo również efekt wzrostu kosztów surowców, półproduktów, siły roboczej oraz usług obcych.

Pomimo obserwowanych w mijającej dekadzie górek i dołków na rynku budowlanym, sektor prefabrykacji konsekwentnie powiększał swój wkład w krajową gospodarkę oraz rynek budowlany. W 2020 r. wartość rynku ciężkiej prefabrykacji będzie stanowić 3% produkcji budowlanej, co nadal będzie udziałem skromnym, świadczącym o olbrzymim potencjale rozwoju.

Pomimo licznych przejęć mających miejsce w minionych latach, rynek prefabrykacji betonowej pozostaje mocno rozdrobniony, z dużym potencjałem do dalszej konsolidacji. Praktycznie każdego roku na rynku pojawiają się nowi inwestorzy, którzy jednak stosunkowo rzadko inwestują w budowę od podstaw nowych zakładów produkcyjnych, a częściej bazują na majątku przejmowanych firm lub kooperantów. W segment ciężkiej prefabrykacji stopniowo wchodzą producenci betonu towarowego (np. niemiecka firma Thomas Beteiligungen, będąca w trakcie przejmowania polskiego oddziału francuskiej grupy KP1), producenci kostki brukowej (Poz Bruk), deweloperzy (HM Invest) czy generalni wykonawcy przemysłowo-magazynowi (we własne moce produkcyjne inwestują m.in. Goldbeck, Depenbrock czy Dekpol).

Stopniowemu poszerzeniu ulega również spektrum usług producentów prefabrykatów. Firmy ograniczające się dotychczas do produkcji i transportu prefabrykatów uzupełniają swoją ofertę o montaż. Natomiast podmioty posiadające od lat pełną ofertę, od projektu po montaż, coraz częściej decydują się na bycie również generalnym wykonawcą bądź deweloperem.

Po 2020 r. rynek prefabrykacji doświadczy dalszych wzrostów, choć już nie tak znaczących jak w latach 2017-2018. W bardziej odległej perspektywie dynamika rynku uzależniona będzie w dużej mierze od konsekwentnej realizacji rządowych zapowiedzi inwestycyjnych, szczególnie w obszarze usprawnienia programu Mieszkanie Plus i szerszego zastosowania w nim prefabrykacji, terminowego startu inwestycji kolejowych współfinansowanych z budżetu unijnego na lata 2021-2027 oraz realizacji Centralnego Portu Komunikacyjnego, która daje ogromne możliwości, jeśli chodzi o wykorzystanie kompleksowych rozwiązań z zakresu prefabrykacji.

Poproś o bezpłatną próbkę raportu

info@spectis.pl