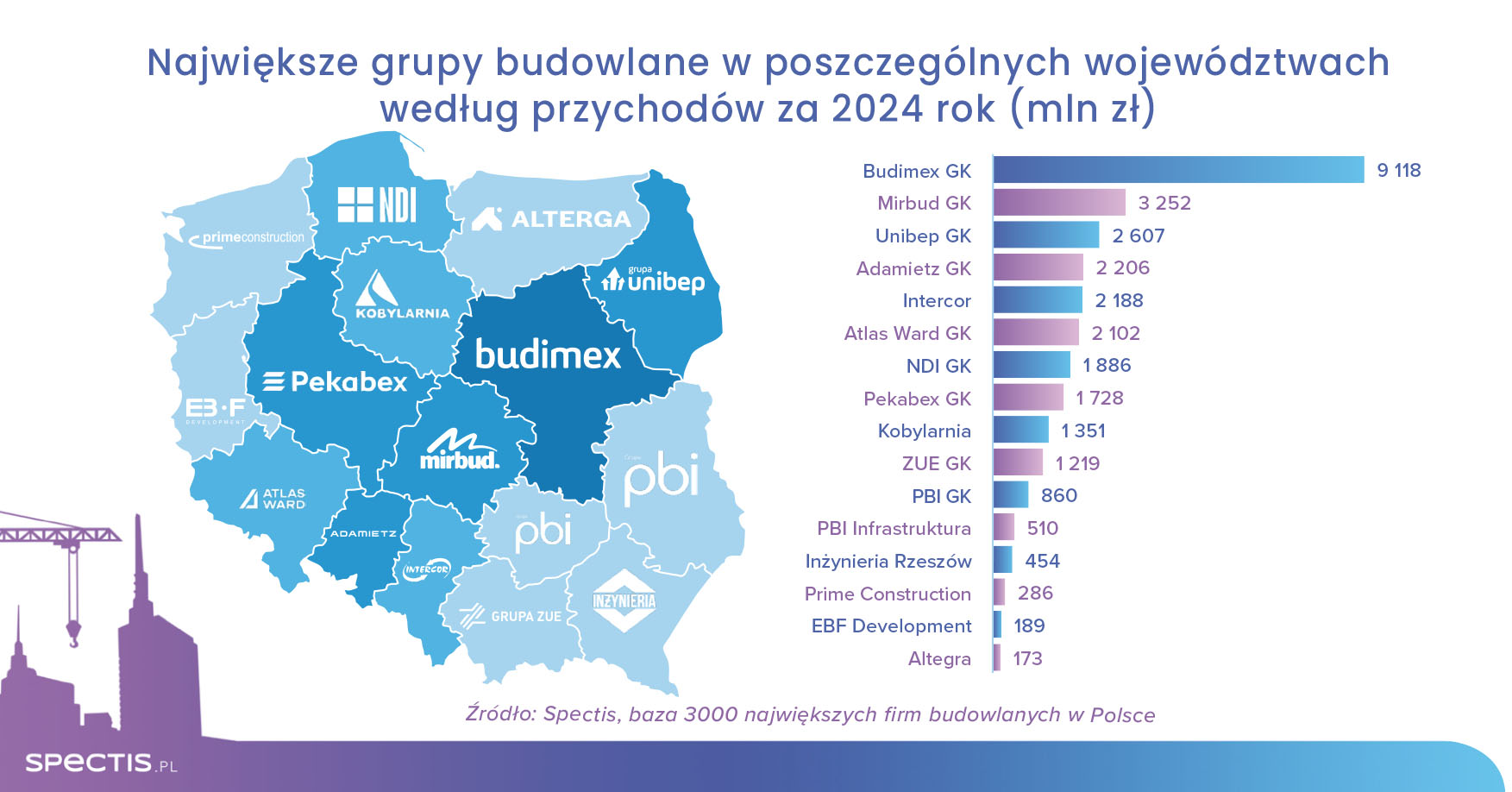

.jpg)

Sektor energetyczno-przemysłowy w Polsce przechodzi obecnie znaczącą transformację, napędzaną przez inwestycje w odnawialne źródła energii oraz modernizację infrastruktury.

Ostatnia aktualizacja: Październik 2025

Kluczowe informacje

Sektor energetyczno-przemysłowy w Polsce przechodzi obecnie znaczącą transformację, napędzaną przez inwestycje w odnawialne źródła energii oraz modernizację infrastruktury. Opublikowany przez Spectis raport przedstawia aktualną sytuację na rynku oraz prognozy rozwoju do 2031 roku.

Wartość inwestycji w sektorze energetyczno-przemysłowym

Według naszego raportu "Budownictwo energetyczno-przemysłowe w Polsce 2026-2031", całkowita wartość głównych inwestycji w sektorze energetyczno-przemysłowym osiągnęła 633 mld złotych. W tej kwocie:

- Projekty w fazie realizacji: 115 mld zł

- Projekty planowane i koncepcyjne: 518 mld zł

Tak olbrzymia dysproporcja pomiędzy wartością inwestycji w realizacji a wartością inwestycji planowanych świadczy o ogromnym potencjale rozwoju tego segmentu budownictwa.

Trendy inwestycyjne

Jak pokazują zdarzenia historyczne, w najbliższych latach spodziewać się można kolejnych opóźnień w przygotowaniach inwestycji oraz realizowania innych, alternatywnych koncepcji inwestycyjnych.

Warto zauważyć, że na przestrzeni ostatnich 12 miesięcy wartość inwestycji, których realizacja może się rozpocząć do 2030 r. wzrosła o blisko 140 mld zł. Jest to głównie wynikiem aktualizacji kosztów budowy bloków jądrowych na Pomorzu, krystalizujących się planów inwestycyjnych względem pierwszych lokalizacji dla małych reaktorów jądrowych, a także ożywienia inwestycyjnego w obszarze sieci przesyłowych oraz magazynów energii.

Sytuacja wykonawców na rynku

Jak wynika z analizy Spectis, całkowite roczne przychody analizowanych w raporcie 200 największych wykonawców energetyczno-przemysłowych w Polsce zmalały w 2024 r. o 4% i wyniosły 64 mld zł, z czego 43 mld zł przypada na segment szeroko rozumianych inwestycji energetyczno-przemysłowych, czyli:

- bloków energetycznych

- spalarni odpadów

- elektrociepłowni

- kotłowni

- specjalistycznych instalacji przemysłowych

- odnawialnych źródeł energii

- sieci przesyłowych

Jak wynika z trendu za pierwsze trzy kwartały 2025 r., w całym roku wartość segmentu powinna wzrosnąć nawet o 10%. W latach 2026-2027 oczekiwana jest kontynuacja ożywienia inwestycyjnego, napędzanego m.in. realizacją inwestycji współfinansowanych z KPO (zarówno z części grantowej, jak i pożyczkowej).

Struktura rynku wykonawców

Rynek energetyczno-przemysłowy pozostaje rynkiem umiarkowanie skoncentrowanym:

- Top 5 wykonawców: 25% udziału w rynku

- Top 10 wykonawców: 36% udziału w rynku

- Top 20 wykonawców: blisko 50% udziału w rynku

W wyniku obserwowanego w minionych latach przyspieszenia inwestycyjnego w zakresie OZE, w grupie 200 największych wykonawców energetycznych coraz liczniej reprezentowani są instalatorzy OZE, szczególnie w zakresie fotowoltaiki. Na przestrzeni kilku lat wiele z tych firm zdołało urosnąć kilkukrotnie, powiększając roczne przychody z kilkudziesięciu do kilkuset milionów złotych.

Perspektywy rozwoju sektora energetyczno-przemysłowego

W najbliższych latach coraz ważniejszym elementem rynku energetycznego będą odnawialne źródła energii.

Planowane inwestycje do 2030 roku

Zgodnie z aktualizacją Krajowego Planu w dziedzinie Energii i Klimatu:

- Transformacja energetyczna (2026-2030): około 800 mld zł

- Dystrybucja i magazynowanie energii (do 2030): ponad 450 mld zł

- Kolejna faza (2031-2040): 620 mld zł

Wyzwania rozwojowe sektora

Warto zaznaczyć, że średniorocznie planowane kwoty inwestycji znacząco przewyższają obecne moce przerobowe 200 największych wykonawców energetyczno-przemysłowych w Polsce. W związku z tym, oczekiwać można że ambitne plany inwestycyjne zrealizowane będą tylko częściowo, natomiast cały proces transformacji energetycznej polskiej gospodarki ulegnie znacznemu wydłużeniu.

Podsumowanie

Polski sektor energetyczno-przemysłowy przechodzi obecnie głęboką transformację, w której kluczową rolę odgrywają odnawialne źródła energii (OZE) oraz modernizacja istniejącej infrastruktury.

Skala planowanych projektów jest imponująca, lecz długi czas przygotowań i częste zmiany koncepcji mogą odsuwać w czasie rzeczywiste efekty transformacji. Dynamika rozwoju sektora będzie zależała głównie od faktycznej zdolności do wykonania tak ogromnej liczby inwestycji w relatywnie krótkim czasie.

Aby dowiedzieć się więcej lub pobrać próbę raportu, przejdź do sklepu: