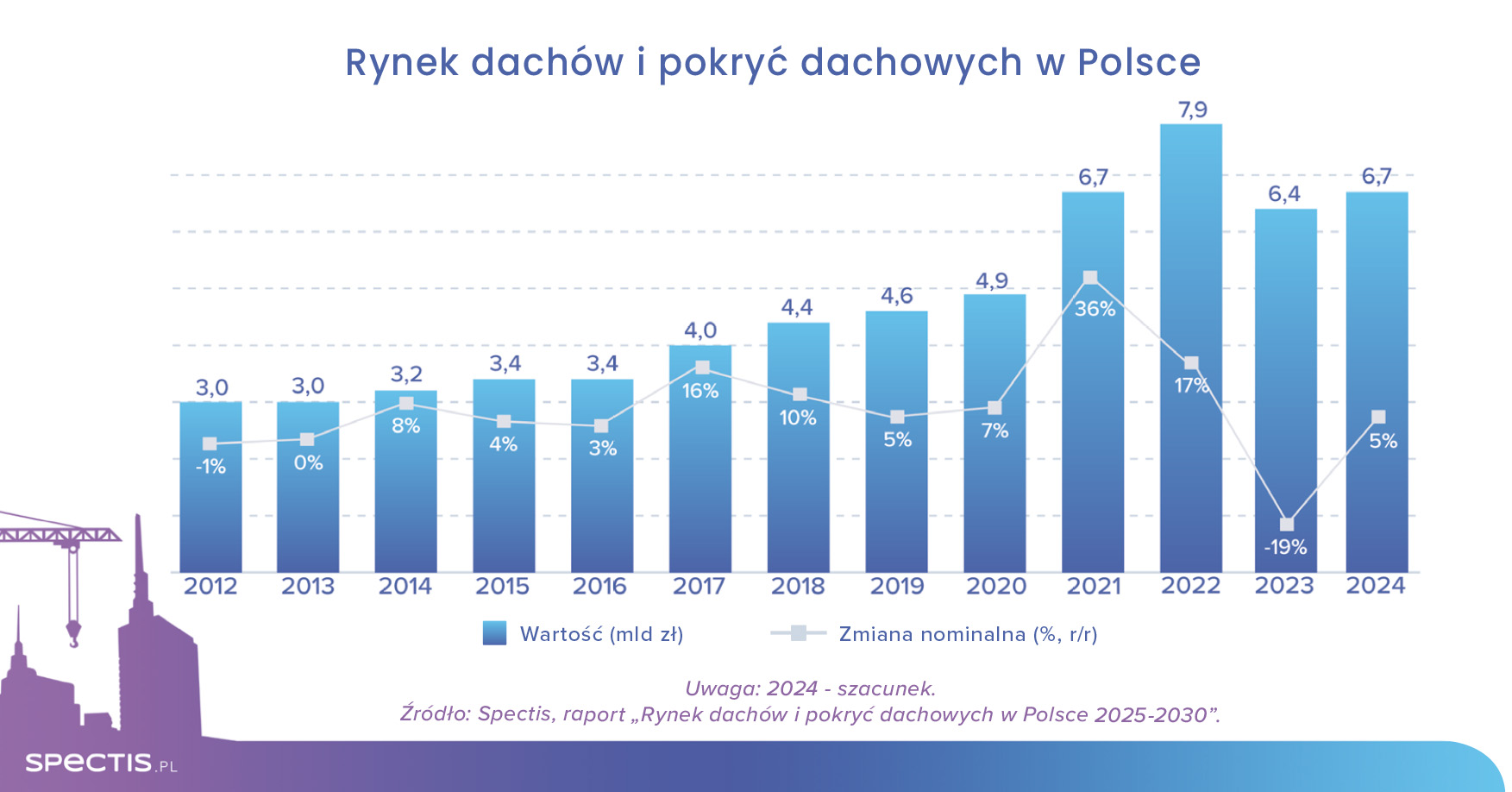

Po kilku latach wyjątkowej zmienności, polski rynek pokryć dachowych wchodzi na ścieżkę stabilizacji. Choć w 2023 r. odnotowano spadek wartości rynku o blisko jedną piątą, nasze szacunki wskazują na jego odbudowę już w 2024 r. Największy udział w rynku dachów w Polsce nadal mają pokrycia metalowe i bitumiczne, ale z roku na rok rośnie znaczenie nowoczesnych rozwiązań. W najbliższych latach rynek wspierać będą solidne fundamenty makroekonomiczne, cykl łagodzenia polityki monetarnej, a także strukturalny niedobór mieszkań i konieczność modernizacji istniejących budynków.

Wartość rynku pokryć dachowych w Polsce - odbudowa po spadkach

Jak wynika z raportu Spectis „Rynek dachów i pokryć dachowych w Polsce 2025-2030”, całkowite przychody 80 badanych producentów pokryć dachowych wyniosły w 2023 r. 21 mld zł, z czego 28% przypadło na pokrycia dachowe, co przełożyło się na wartość blisko 5,9 mld zł.

Po doszacowaniu do pełnej zbiorowości producentów oraz uwzględniając pozostałe niszowe rodzaje pokryć dachowych, wartość rynku wyniosła ponad 6,4 mld zł, notując 19% nominalny spadek wartości.

W trakcie 2024 r. sytuacja rynkowa zaczęła się stopniowo poprawiać, a wstępny szacunek za 2024 r. wskazuje na jednocyfrowy nominalny wzrost wartości rynku. Po kilku latach znaczących fluktuacji, stabilizację wartości rynku w minionym roku należy traktować jako stopniowy powrót do normalności.

Korzystne prognozy długoterminowe dla rynku dachów

W najbliższych latach głównymi czynnikami wspierającymi rozwój rynku pokryć dachowych będą:

Pozytywne trendy

- solidne długoterminowe fundamenty makroekonomiczne Polski oraz rosnąca pozycja Polski na arenie europejskiej,

- strukturalny niedobór mieszkań w Polsce na tle średniej unijnej,

- trwający cykl obniżek stóp procentowych,

- odbudowujący się popyt rynkowy w sektorze mieszkaniowym,

- walka ze smogiem i wspieranie programów termomodernizacji budynków jednorodzinnych oraz wielomieszkaniowych,

- rosnące znaczenie segmentu remontów i modernizacji budynków,

- rosnąca liczba wielofunkcyjnych obiektów typu mixed-use,

- mocna pozycja polskich materiałów budowlanych na rynku europejskim,

- ograniczenia napływu do Polski konkurencyjnych materiałów budowlanych z kierunku wschodniego.

Wyzwania dla rynku:

- niekorzystne prognozy demograficzne dla polskiej gospodarki,

- odnotowane w latach 2023-2024 spadki metrażu niemieszkaniowych pozwoleń budowlanych,

- obserwowane od dwóch lat wyraźne wyhamowanie w budownictwie przemysłowo-magazynowym,

- częste niedoszacowanie przez inwestorów realnych kosztów budowy dachów,

- wysokie ceny materiałów i wykonawstwa zmuszające część inwestorów do ograniczenia zamierzeń inwestycyjnych.

Rodzaje pokryć dachowych - analiza segmentów rynku

Pokrycia metalowe - lider rynku dachów w Polsce

Największym segmentem rynku pokryć dachowych w Polsce pozostają pokrycia metalowe, do których zaliczamy nie tylko blachodachówki lecz także płyty warstwowe o przeznaczeniu dachowym. Spośród 80 analizowanych w raporcie firm, pokrycia metalowe oferują 42 podmioty, przy czym w przypadku 9 firm jest to sprzedaż znacząca (powyżej 100 mln zł).

Blachodachówki stały się powszechnym wyborem w produkcji dachów ze względu na swoją trwałość, estetykę i łatwość montażu. Niektóre blachodachówki mogą imitować wygląd tradycyjnych dachówek ceramicznych lub drewnianych, oferując jednocześnie trwałość metalu.

.webp)

Pokrycia bitumiczne - zastosowanie na dachach płaskich i spadzistych

Drugim największym segmentem są pokrycia bitumiczne. Z 80 badanych firm, produkty z tego segmentu oferują 22 firmy, z których w przypadku 11 firm sprzedaż przekracza 50 mln zł.

Papy bitumiczne, znane również jako papy asfaltowe, są powszechnie stosowane jako materiał pokryciowy na dachach płaskich. Swoje zastosowanie znajdują również jako materiał podkładowy na dachach spadzistych ze sztywnym poszyciem.

Papy bitumiczne na dachach płaskich popularność zyskują dzięki wysokiej trwałości i odporności na działanie warunków atmosferycznych. Uzupełnieniem segmentu pokryć bitumicznych są gonty bitumiczne.

Dachówki ceramiczne i betonowe - tradycyjne pokrycia ciężkie

Trzecim największym wartościowo segmentem rynku pokryć dachowych są pokrycia ceramiczne. Pod względem koncentracji produkcji, z 80 analizowanych firm, pokrycia ceramiczne oferuje mniej niż 10 firm, z których w przypadku 3 podmiotów jest to sprzedaż znacząca (powyżej 100 mln zł).

Czwartym segmentem są pokrycia cementowe (betonowe) i włóknocementowe. Tradycyjne dachy spadziste z dachówek są powszechnie stosowane ze względu na swoją trwałość, estetykę i różnorodność kolorów i wzorów.

.jpg)

Membrany syntetyczne - nowoczesne rozwiązania dla dachów płaskich

Piątym segmentem rynku są membrany syntetyczne (głównie EPDM, PVC, PCV, TPO), które stanowią alternatywę dla techniki krycia dachów papą i pomimo wyższej ceny konsekwentnie zwiększają swoją pozycję na rynku dachów płaskich. Z 80 analizowanych firm, produkty z tego segmentu oferuje 10 podmiotów.

Membrana EPDM (kauczuk syntetyczny) zyskuje popularność ze względu na swoją elastyczność, trwałość i odporność na warunki atmosferyczne oraz na działanie mikroorganizmów. Membrany EPDM są biologicznie i chemicznie martwe, co oznacza, że są produktami w pełni bezpiecznymi dla środowiska.

Membrany płynne - innowacyjne pokrycia dachowe

Najmniejszym analizowanym segmentem rynku są membrany płynne, znajdujące zastosowanie głównie w renowacjach dachów płaskich. Z 80 badanych firm, membrany płynne oferuje 7 podmiotów.

W kalkulacji wielkości i wartości rynku uwzględniamy również niszowe rodzaje pokryć dachowych jak gonty drewniane, łupek kamienny, trzcina czy dachy solarne.

.jpg)

Innowacje w pokryciach dachowych - trendy i technologie

Zrównoważone i inteligentne rozwiązania dachowe

Z uwagi na rosnące zainteresowanie rozwiązaniami zrównoważonymi, przybierającym na sile trendem są pokrycia dachowe z wbudowanymi modułami fotowoltaicznymi. Z rozwiązaniami tego typu eksperymentują zarówno producenci pokryć metalowych, jak i wytwórcy pokryć ciężkich. Alternatywą dla klasycznych pokryć dachowych stają się również kompletne dachy solarne, w pełni zastępujące pokrycie na dachu spadzistym.

Na popularności zyskują również dachy zielone, czyli dachy pokryte roślinnością, będące docenianym przez inwestorów sposobem na poprawę izolacji termicznej budynków, absorpcję wody deszczowej oraz redukcję efektu miejskiej wyspy ciepła.

%20w%20Warszawie.jpg)

Coraz większym zainteresowaniem cieszą się również technologie inteligentne na dachach, takie jak systemy monitorujące warstwę izolacji, systemy odprowadzania wody deszczowej czy systemy kontroli temperatury i wentylacji.

Innowacje technologiczne w produkcji i montażu

Istotnym elementem aktywności wiodących producentów pokryć dachowych w Polsce są cykliczne badania nad nowymi materiałami i technologiami oraz nad modyfikacjami już istniejących rozwiązań. Celem tych działań jest przede wszystkim obniżenie śladu węglowego oferowanych rozwiązań oraz zwiększenie ich trwałości i odporności na czynniki atmosferyczne.

Prace innowacyjne dotyczą również rozwiązań pozwalających na automatyzację procesu montażu dachów, co w przyszłości powinno przełożyć się na niższe koszty robót montażowych. Rozwój systemów naprawczych umożliwi przedłużenie żywotności rozwiązań dachowych i ograniczy konieczność całkowitej wymiany pokryć dachowych.

Aby dowiedzieć się więcej lub pobrać próbę raportu, przejdź do sklepu: