Wartość rynku betonu towarowego

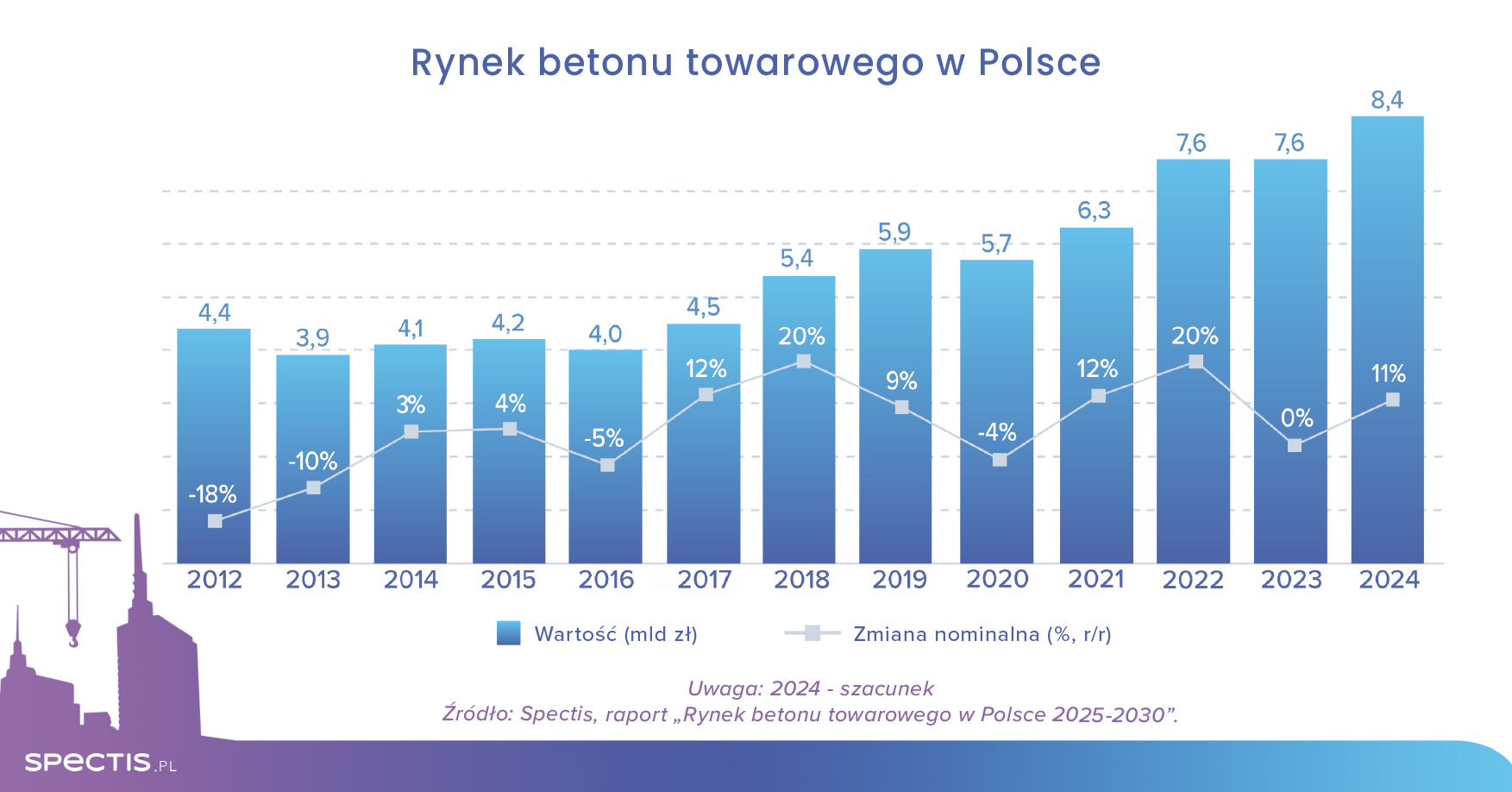

Rynek betonu towarowego w Polsce zanotował w 2024 r. rekordową wartość 8,4 mld zł – to wzrost o ponad 10% w porównaniu z rokiem wcześniejszym, napędzany głównie rosnącą produkcją i lekkim wzrostem cen. Przed branżą kolejne lata umiarkowanego rozwoju, wspartego napływem środków unijnych, stabilizacją w budownictwie mieszkaniowym oraz realizacją dużych projektów infrastrukturalnych.

Według raportu „Rynek betonu towarowego w Polsce 2025-2030” przygotowanego przez Spectis, całkowite przychody 200 największych producentów betonu w 2023 r. wyniosły blisko 16 mld zł, z czego 41% przypadało na segment betonu towarowego. Oznacza to, że wartość sprzedaży betonu towarowego osiągnęła poziom niemal 6,5 mld zł. Po doszacowaniu do całego rynku, wartość rynku betonu towarowego w 2023 r. wyniosła około 7,6 mld zł, utrzymując poziom zbliżony do roku wcześniejszego.

W 2024 r. sytuacja na rynku betonu towarowego była lepsza niż oczekiwano. Wstępne dane wskazują, że produkcja betonu wzrosła nawet o 9% w porównaniu z rokiem 2023. Dodatkowo, dzięki niewielkiemu wzrostowi cen betonu, szacujemy, że wartość rynku wzrosła o ponad 10%, osiągając rekordowy poziom 8,4 mld zł.

Stabilna produkcja na rynku betonu

Pod względem wolumenu rynek betonu towarowego w Polsce od kilku lat pozostaje stabilny, notując niewielkie zmiany uzależnione od cykli koniunkturalnych. Jednak zaplanowane duże projekty infrastrukturalne oraz stabilizacja w budownictwie kubaturowym mogą sprawić, że już od 2026 r. rynek osiągnie rekordowe poziomy produkcji, przewyższając wyniki notowane w latach 2018-2019.

Czynniki rozwoju rynku

W najbliższych latach rynek betonu towarowego w Polsce będzie się dynamicznie rozwijał, wspierany przez szereg istotnych czynników:

- stabilnym fundamentom makroekonomicznym polskiej gospodarki,

- oczekiwanym obniżkom stóp procentowych,

- znaczącym środkom unijnym dostępnym dla Polski na lata 2021-2027,

- kontynuacji Programu Budowy Dróg Krajowych oraz inwestycji samorządowych,

- utrzymującemu się niedoborowi mieszkań w Polsce,

- umiarkowanemu ożywieniu w budownictwie jednorodzinnym,

- wzrostowi inwestycji w budownictwie wojskowym,

- zakorzenionej technologii budowy obiektów w konstrukcji żelbetowej,

- rozbudowanemu zapleczu produkcyjnemu i wysokiej dostępności betonu lokalnie.

Oczekujemy, że umiarkowanie dobra koniunktura na rynku betonu towarowego utrzyma się w latach 2025–2026, m.in. dzięki przyspieszeniu realizacji dużych inwestycji współfinansowanych ze środków unijnych. Kontynuacja Programu Budowy Dróg Krajowych oraz przewidywane przyspieszenie w sektorach budownictwa kolejowego, energetyczno-przemysłowego i hydrotechnicznego przyczynią się do odbudowy udziału segmentu inżynieryjnego na rynku betonu w najbliższych latach.

Rosnące znaczenie megainwestycji

Od 2027 r. dodatkowy popyt na beton towarowy będzie generowany przez realizację kluczowych megainwestycji, takich jak Centralny Port Komunikacyjny wraz z towarzyszącymi mu Kolejami Dużych Prędkości oraz pierwszych bloków elektrowni jądrowej. Również rośnie liczba planowanych dużych inwestycji hydrotechnicznych, choć ich częściowa realizacja wciąż pozostaje pod znakiem zapytania.

Więcej na temat największych realizowanych i planowanych inwestycji w Polsce znajdziesz w naszym raporcie “Baza 3000 największych inwestycji budowlanych”

Przyszłe wyzwania

Na rynku betonu towarowego pojawia się kilka wyzwań, które mogą znacząco wpłynąć na jego rozwój w nadchodzących latach. Należą do nich czynniki zarówno makroekonomiczne, jak i specyficzne dla branży, które mogą ograniczać dynamikę wzrostu i wprowadzać dodatkowe ryzyka. Do najważniejszych zagrożeń zaliczyć można:

- niekorzystne prognozy demograficzne dla polskiej gospodarki,

- konieczność redukcji emisji zgodnie z wytycznymi Europejskiego Zielonego Ładu oraz pakietu Fit for 55,

- rosnące koszty surowców, w tym cementu, kruszyw oraz domieszek do betonu,

- utrzymująca się niska rentowność w produkcji betonu,

- trudności z dostępnością kruszyw w okresach wzmożonego popytu,

- całkowita zależność segmentu betonu towarowego od sytuacji na krajowym rynku budowlanym.

Fuzje i przejęcia zmieniają układ sił na rynku betonu towarowego

Rynek betonu towarowego pozostaje sektorem bardzo rozdrobnionym, aczkolwiek z wyraźnie postępującą konsolidacją. Praktycznie każdego roku na rynku dochodzi do istotnych przejęć. W ostatnich latach najaktywniejszym graczem w tym obszarze była grupa Holcim (wcześniej jako Lafarge), która w 2023 r. przejęła wytwórnie betonu firmy OL-Trans oraz jest w trakcie przejmowania zakładów firmy Eurobud Chajewscy. Z kolei na początku 2025 r. spółka TH Beton przejęła od grupy Jucha Beton trzy wytwórnie betonu w woj. dolnośląskim.

Aby dowiedzieć się więcej lub pobrać próbę raportu, przejdź do sklepu:

Uwaga metodologiczna

Na potrzeby raportu jako rynek betonu towarowego zdefiniowano działalność produkcyjną w zakresie wytwarzania betonu zarówno w mobilnych węzłach betoniarskich (bezpośrednio obsługujących znaczące budowy), jak i w węzłach stacjonarnych, z których beton dostarczany jest na budowy betonowozami lub samochodami samowyładowczymi (w przypadku betonu półsuchego). Do rynku betonu towarowego nie wliczono natomiast tzw. betonu zwykłego, wyrabianego zazwyczaj w niewielkich ilościach w betoniarkach bezpośrednio na placu budowy. Nie wliczono również betonu wytwarzanego na potrzeby produkcji różnego typu wyrobów betonowych.