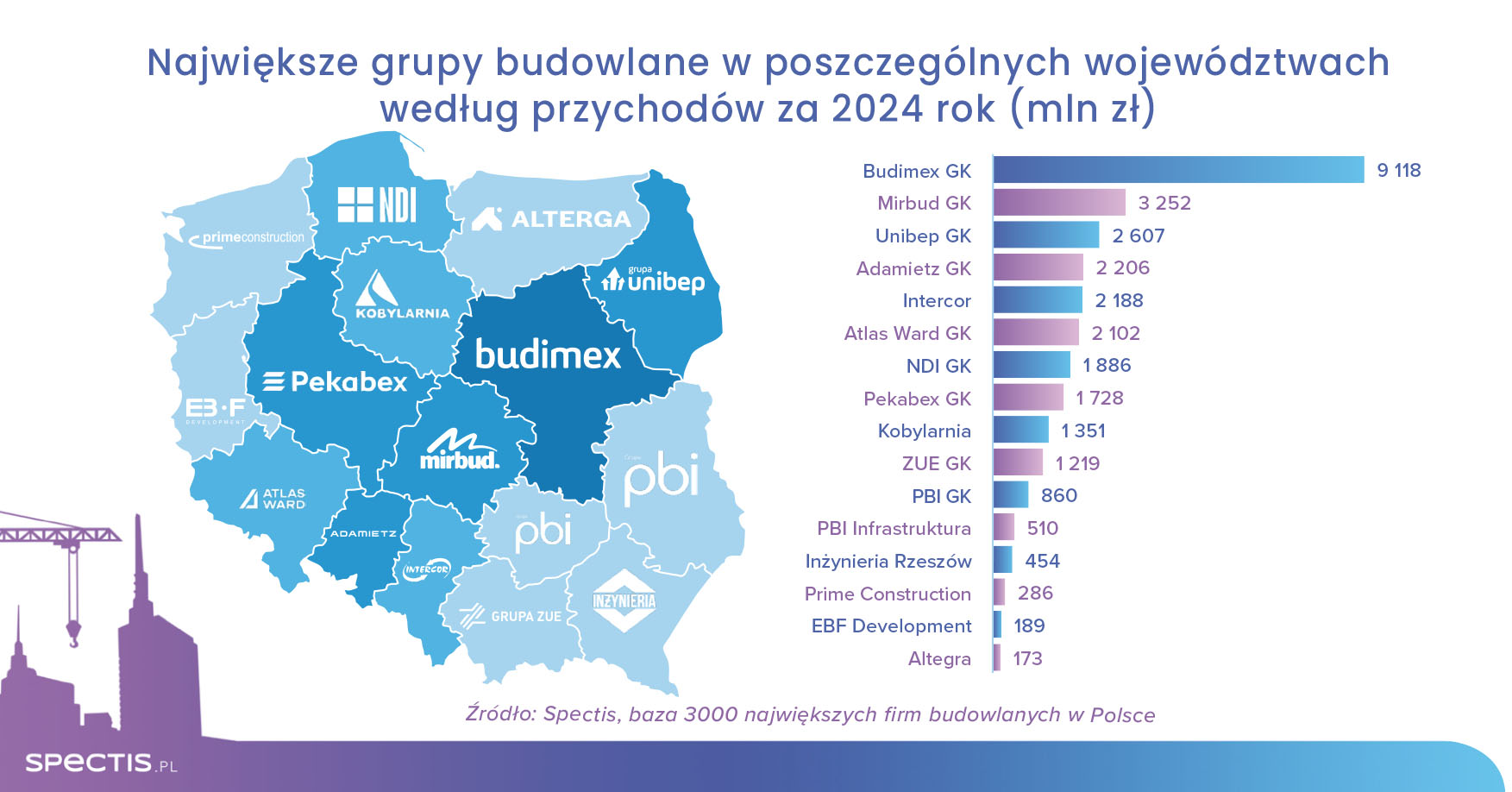

Rządowa decyzja o skierowaniu do fazy realizacji projektu Kolei Dużych Prędkości znacząco zwiększyła długoterminowy potencjał rynkowy segmentu budownictwa kolejowego w Polsce. Jak wynika z raportu "Budownictwo kolejowe w Polsce 2026-2031", łączna wartość blisko 400 największych realizowanych i planowanych inwestycji kolejowych i tramwajowych wzrosła do ponad 280 mld zł.

W najnowszym raporcie poddaliśmy analizie 120 największych wykonawców kolejowych, zdefiniowanych jako firmy specjalizujące się w realizacji robót w zakresie dróg kolejowych i tramwajowych, trakcji elektrycznej, sterowania ruchem kolejowym oraz kolejowych obiektów inżynieryjnych. Wprawdzie ich całkowite roczne przychody wyniosły w 2024 r. ponad 43 mld zł, jednak z tej kwoty tylko niecałe 15 mld zł (czyli 34% przychodów ogółem) generowanych było przez segment inwestycji kolejowych.

Koleje Dużych Prędkości znacząco wzmacniają potencjał inwestycyjny

Podjęta w czerwcu 2024 r. decyzja o realizacji Kolei Dużych Prędkości wpłynęła na aktualizację zestawienia największych inwestycji kolejowych i tramwajowych w Polsce. W rezultacie łączna wartość projektów wzrosła do 283 mld zł, wobec około 130 mld zł w latach wcześniejszych. Z całkowitej kwoty tylko 33 mld zł (12%) przypada na inwestycje w budowie, a 250 mld zł na inwestycje będące na etapie przetargu, planowania lub wstępnej koncepcji. Tak znacząca dysproporcja pomiędzy wartością inwestycji w realizacji a inwestycji planowanych świadczy o dużym długoterminowym potencjale rozwoju tego segmentu budownictwa.

.jpg)

Uwzględnienie w zestawieniu inwestycji komponentu KDP istotnie zmieniło potencjał regionalny branży kolejowej. Największa wartość inwestycji kolejowych przypada obecnie na województwa: łódzkie, wielkopolskie, mazowieckie, małopolskie, śląskie i dolnośląskie. Łącznie te sześć regionów odpowiada za blisko 75% wszystkich realizowanych i planowanych inwestycji.

Stabilizacja kolejowego portfela zamówień wiodących wykonawców

Dla zrównoważonego rozwoju swoich zdolności produkcyjnych firmy wykonawcze potrzebują stabilnego dopływu nowych kontraktów, a z tym w minionych latach było niestety krucho. Obserwowane w ubiegłych latach osłabienie aktywności przetargowej spółki PKP PLK przez około 2 lata znajdywało odzwierciedlenie w kalkulowanym przez Spectis kolejowym portfelu zamówień czterech wiodących wykonawców (grupy Torpol, Budimex, ZUE, Trakcja), który w trakcie 2023 r. wynosił nieco ponad 6 mld zł, wobec 10 mld zł na koniec 2019 r.

Pomimo przejściowego osłabienia aktywności przetargowej, długoterminowe prognozy dla budownictwa kolejowego pozostają obiecujące, co zaczyna być już widoczne w portfelach zamówień wiodących wykonawców raportowanych w I półroczu 2025 r. - na koniec II kwartału 2025 r. łączna wartość portfela kolejowego czterech analizowanych wykonawców wyniosła blisko 9 mld zł, wskazując na początek ożywienia w sektorze kolejowym.

Liczne przetasowania w rankingach firm wykonawczych

Niezmiennie, liderem rynku budownictwa kolejowego pozostaje grupa Budimex, która jako jedyna posiada dwucyfrowy udział w rynku. Analiza wyników finansowych wykonawców za 2024 r. przyniosła jednak liczne zmiany za plecami lidera. Spośród firm z czołowej 10-tki istotny wzrost w rankingach odnotowały m.in. grupy Torpol, ZRK-DOM, Dolkom i Trakcja. Spadł natomiast udział w rynku m.in. Budimeksu, ZUE, Porr oraz Przedsiębiorstwa Napraw i Utrzymania Infrastruktury Kolejowej w Krakowie. W 2024 r. miał miejsce znaczący wzrost łącznego udziału rynkowego 6 wykonawców kolejowych, których głównymi udziałowcami są spółki PKP PLK (Trakcja, ZRK-DOM, PPM-T, PNiUIK Kraków, Dolkom) lub CPK (Torpol). Utrzymanie się w przyszłości tak wysokiego udziału oznaczać może wyraźną marginalizację segmentu wykonawców niezależnych od głównych inwestorów na rynku kolejowym.

Aby dowiedzieć się więcej lub pobrać próbę raportu, przejdź do sklepu: