.jpg)

Łączne obroty 300 największych firm budowlanych w Polsce to już 150 mld zł. Mimo trudności wynikających z dekoniunktury rok 2024 przyniósł stabilizację wyników, a dodatnia inflacja w budownictwie pozwoliła największym graczom utrzymać podobny poziom przychodów jak w 2023 r. Kluczową rolę w dynamice rynku dużych wykonawców odgrywa budownictwo inżynieryjne, dla którego perspektywy na lata 2025-2026 wyglądają coraz bardziej optymistycznie.

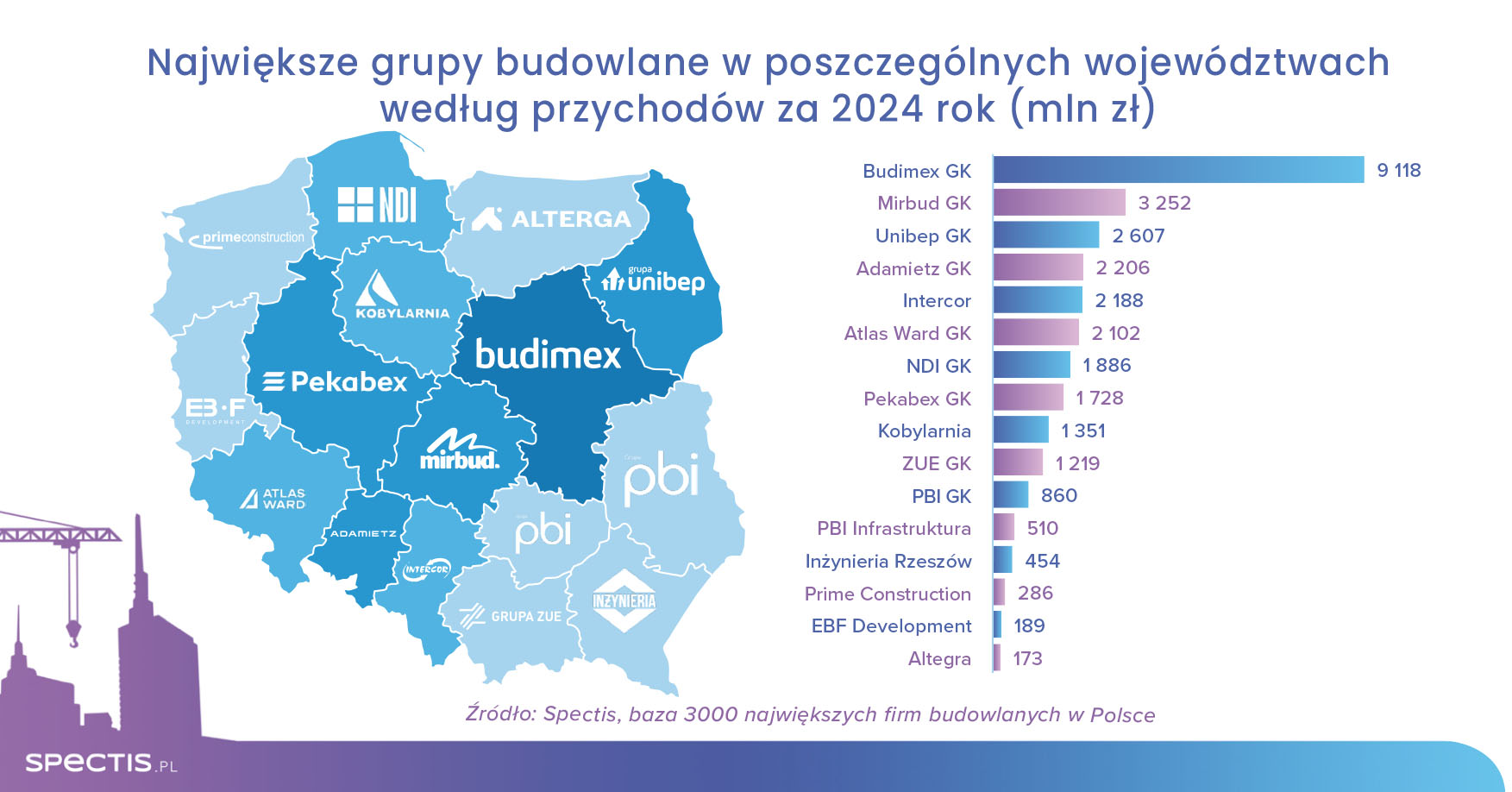

150 mld zł przychodów 300 największych wykonawców

Jak wynika z raportu Spectis zatytułowanego Firmy budowlane w Polsce 2025-2030, łączne przychody 300 wiodących grup budowlanych w 2023 r. wyniosły 152 mld zł, co stanowiło ponad 60% przychodów całego sektora średnich i dużych firm budowlanych. Pomimo panującej dekoniunktury w 2024 r. największe podmioty zdołały utrzymać niemal taką samą wartość przychodów, do czego znacząco przyczynił się wciąż dodatni poziom inflacji w budownictwie.

_2.jpg?1740386816707)

Jaka wartość przychodów zapewnia wejście do grupy 300 największych firm budowlanych w Polsce?

- Biorąc pod uwagę kryterium przychodowe, wejście na szeroką listę top 300 zapewniało odnotowanie przychodów za 2023 r. na poziomie 133 mln zł.

- Do wejścia na listę 100 największych podmiotów konieczne były już przychody w wysokości ponad 360 mln zł.

- Aby dostać się do grupy 50 największych firm budowlanych, należało osiągnąć sprzedaż powyżej 675 mln zł.

- Wejście do sprofilowanej w raporcie grupy top 30 zapewniały przychody na poziomie nieco ponad 1 mld zł.

.jpg?1740386876189)

Rozdrobniony rynek największych wykonawców

Polski sektor budowlany pozostaje rynkiem rozdrobnionym z wolno postępującą konsolidacją. Udział rynkowego lidera (grupy Budimex) w przychodach firm budowlanych zatrudniających powyżej 9 pracowników utrzymał się w 2023 r. na poziomie 3,9%. Z kolei pięć największych grup budowlanych – Budimex, Strabag, Porr, Mirbud i Erbud – odpowiada za 11,3% przychodów firm budowlanych zatrudniających powyżej 9 pracowników.

Kluczowe segmenty działalności największych wykonawców

- Z przeprowadzonej przez Spectis analizy bieżących kontraktów 30 największych wykonawców wynika, że w projekty o najwyższej wartości zaangażowane są obecnie grupy: Budimex, Polimex-Mostostal, Mirbud, Tecnicas Reunidas, Strabag, Porr, Intercor i Gulermak, głównie za sprawą dużych zleceń drogowych, kolejowych i energetyczno-przemysłowych.

- Wśród firm specjalizujących się w budownictwie niemieszkaniowym największą wartość kontraktów realizują: Budimex, Adamietz, Warbud, a także Porr, Strabag, Mirbud, Pekabex i Atlas Ward.

- Z kolei w obszarze budownictwa mieszkaniowego wiodącymi wykonawcami są obecnie grupy: Unibep, Erbud, Budimex i Skanska.

Pogłębiona analiza kilkuset bieżących kontraktów budowlanych pokazuje, że w grupie największych podmiotów budowlanych tylko kilka firm charakteryzuje się regularną dywersyfikacją portfela zamówień, co w minionej dekadzie pozwoliło im na zakotwiczenie się w rankingu 30 największych firm budowlanych w Polsce.

Trendy w zakresie rentowności firm budowlanych

- Średnia rentowność netto grupy 300 firm z ostatnich 3 lat to 3,8%.

- Z analizowanej grupy 300 największych podmiotów budowlanych, statystycznie najwyższym poziomem rentowności charakteryzują się firmy z dużą ekspozycją na budownictwo kubaturowe, zwłaszcza przemysłowo-magazynowe.

- Wysoce zyskowne są również firmy budowlane realizujące własne projekty deweloperskie za pomocą swojego zaplecza wykonawczego.

- Najniższy poziom rentowności osiągają firmy specjalizujące się w budownictwie inżynieryjnym.

- Ważnym czynnikiem stabilizującym zyskowność grup budowlanych działających w wielu segmentach budownictwa jest aktywność deweloperska na rynku mieszkaniowym.

Jak pokazują wyniki finansowe wykonawców za ostatnie lata, budownictwo to nadal sektor wysoce nieprzewidywalny, cechujący się zmienną liczbą dużych zleceń trafiających każdego roku na rynek. Tymczasem zdecydowana większość największych firm wyspecjalizowana jest w określonym typie budownictwa, np. budownictwie przemysłowo-magazynowym, energetycznym, kolejowym, mostowym czy tunelowym, co czyni te podmioty bardzo podatnymi na wahania koniunktury rynkowej.

Skromna aktywność polskich firm budowlanych za granicą

- W minionych latach w przypadku większości podmiotów zaobserwowano spadek udziału przychodów z działalności eksportowej w przychodach ogółem.

- Sektor średnich i dużych firm budowlanych charakteryzuje się niewielką ekspozycją na rynki zagraniczne: udział eksportu w przychodach 300 firm wynosi mnie niż 10%.

- Z analizowanej w raporcie grupy 300 największych podmiotów regularną aktywnością na rynkach zagranicznych (przychody z eksportu stanowiące przynajmniej 20%) pochwalić się może mniej niż 40 firm.

- Tak niski odsetek jest spowodowany tym, że wśród 300 największych wykonawców dużą grupę stanowią polskie oddziały firm międzynarodowych, które nierzadko prowadzą już działalność w krajach sąsiadujących z Polską poprzez odrębne spółki nadzorowane w centrali grupy.

- Pomimo podnoszonego w mediach tematu ekspansji zagranicznej polskich firm budowlanych dotychczasowe poczynania krajowych wykonawców na rynkach zagranicznych prezentują się skromnie i stosunkowo często kończyły się niepowodzeniem, obciążając przy okazji wynik finansowy wypracowany w Polsce. Nie zraża to jednak kolejnych firm przed próbą bądź kontynuacją ekspansji zagranicznej.

Optymistyczne prognozy i ożywienie w portfelach zamówień

Po spadkowym 2024 r., perspektywy dla największych firm budowlanych na lata 2025-2026 rysują się coraz bardziej optymistycznie.

Na koniec 2024 r. łączna wartość portfela zamówień największych wykonawców rosła już w dwucyfrowym tempie, na co wpływ miały przede wszystkim takie zdarzenia jak:

- odblokowanie funduszy unijnych (w tym KPO)

- rządowe decyzje o kontynuacji kluczowych megainwestycji (m.in.: CPK, KDP Y, offshore, atom)

- sukcesywnie rozstrzygane duże przetargi drogowe, kolejowe i energetyczne.

Dodatkowo, oczekiwane od połowy 2025 r. obniżki stóp procentowych powinny uruchomić drugi silnik inwestycyjny, czyli sektor prywatny – zarówno budownictwo wielomieszkaniowe jak i niemieszkaniowe.

Aby dowiedzieć się więcej lub pobrać próbę raportu, przejdź do sklepu: