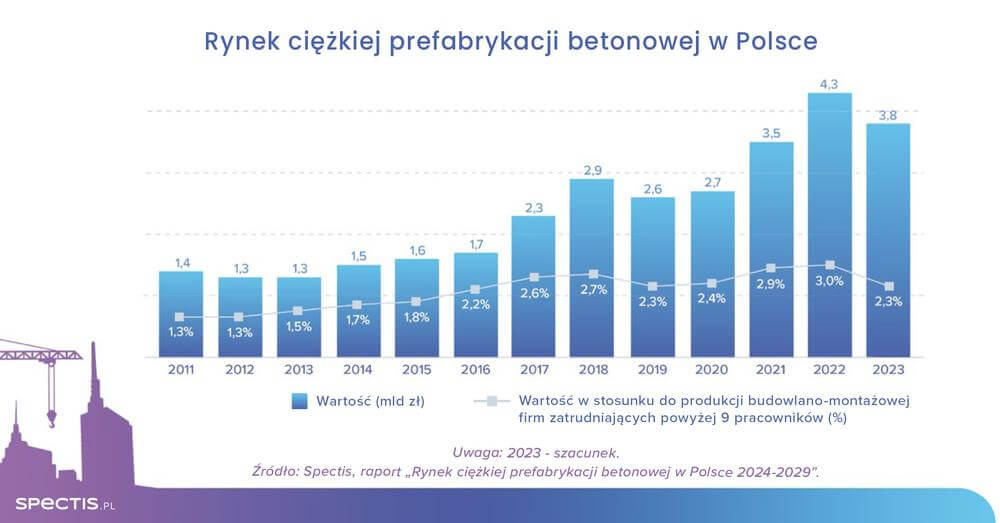

Jak wynika z raportu "Rynek ciężkiej prefabrykacji betonowej w Polsce 2024-2029", całkowite przychody 50 największych producentów prefabrykatów w 2022 r. wyniosły rekordowe 6,7 mld zł, z czego 64% przypadło na elementy prefabrykowane. Oznacza to, że wartość rynku ciężkiej prefabrykacji betonowej w 2022 r. wyniosła rekordowe 4,3 mld zł.

Na podstawie wstępnych danych szacujemy, że w 2023 r. dynamika rynku prefabrykacji wyraźnie spowolniła a jego wartość obniżyła się do ok. 3,8 mld zł, co przełożyło się na ok. 12% spadek w ujęciu nominalnym. W stosunku do wartości produkcji budowlano-montażowej firm budowlanych zatrudniających powyżej 9 pracowników przełożyło się to na redukcję udziału z rekordowych 3% do 2,3%.

Korekta wartości rynku ciężkiej prefabrykacji była wypadkową dwóch czynników: ograniczonego wolumenu zamówień oraz spadku średniej ceny prefabrykatów, co było z kolei możliwe dzięki notowanej w 2023 r. znaczącej korekcie cenowej na rynku stali, stanowiącej główny element kosztowy prefabrykatów zbrojonych i sprężonych.

Prognoza Spectis zakłada natomiast, że w 2024 r. nominalna dynamika rynku będzie już dodatnia, w granicach 10%, dzięki czemu wartość rynku powróci do poziomu ponad 4 mld zł. Wzrost ten będzie głównie odzwierciedlaniem stopniowego powrotu koniunktury na rynek budownictwa mieszkaniowego. Bardziej wyraźne sygnały ożywienia powinny pojawić się już w II połowie 2024 r. Natomiast bardziej dynamiczne wzrosty wartości rynku możliwe są w latach 2025-2026, kiery to oczekiwana jest ponowna kumulacja inwestycji budowlanych.

Elementy strukturalne podstawą rynku ciężkiej prefabrykacji

Największym segmentem rynku ciężkiej prefabrykacji pozostaje grupa elementów strukturalnych stosowanych w budownictwie kubaturowym, do której zaliczyć można takie elementy jak stopy i podwaliny fundamentowe, słupy, belki, dźwigary oraz schody. Aż 37 z 50 analizowanych firm zajmuje się wytwarzaniem tego typu elementów.

Drugie miejsce pod względem wielkości zajmuje segment stropów i balkonów, znajdujących zastosowanie zarówno w budownictwie mieszkaniowym jak i niemieszkaniowym. Jest to najliczniej reprezentowany segment produktowy – aż 41 z 50 analizowanych podmiotów posiada w ofercie tego typu rozwiązania.

Trzecim pod względem wartości jest segment ścian kubaturowych (awans z czwartego miejsca). Ponad połowa z 50 analizowanych firm deklaruje produkcję ścian.

Czwartym największym segmentem rynku są strunobetonowe podkłady kolejowe, które jeszcze kilka lat temu plasowały się na drugim miejscu.

Obok głównych segmentów rynku, wyróżnić można także kilka mniejszych specjalizacji, często reprezentowanych tylko przez jedną bądź dwie firmy. Są to takie kategorie jak łazienki modułowe, pale fundamentowe, słupy, wieże i żerdzie czy produkty dla rolnictwa. Rynek dopełniają takie grupy jak doki przeładunkowe, belki mostowe, płyty i ścianki peronowe, płyty drogowe i tramwajowe, ściany i mury oporowe czy ekrany akustyczne.

Zapytaj o bezpłatną próbkę raportu:

info@spectis.pl