Zyskujące na popularności technologie prefabrykacji budynków oraz mnogość rozwiązań materiałowych w połączeniu z rosnącymi cenami surowców i siły roboczej sprawiły, że w ciągu zaledwie dwóch lat wartość rynku budownictwa modułowego w Polsce wzrosła o blisko połowę. Istotny wkład w rozwój branży ma sprzedaż zagraniczna, która w minionych latach odpowiadała za ponad jedną trzecią przychodów producentów. Pomimo przejściowego spowolnienia, perspektywy dla budownictwa modułowego do 2029 r. pozostają bardzo obiecujące.

Rekordowa wartość rynku budownictwa modułowego

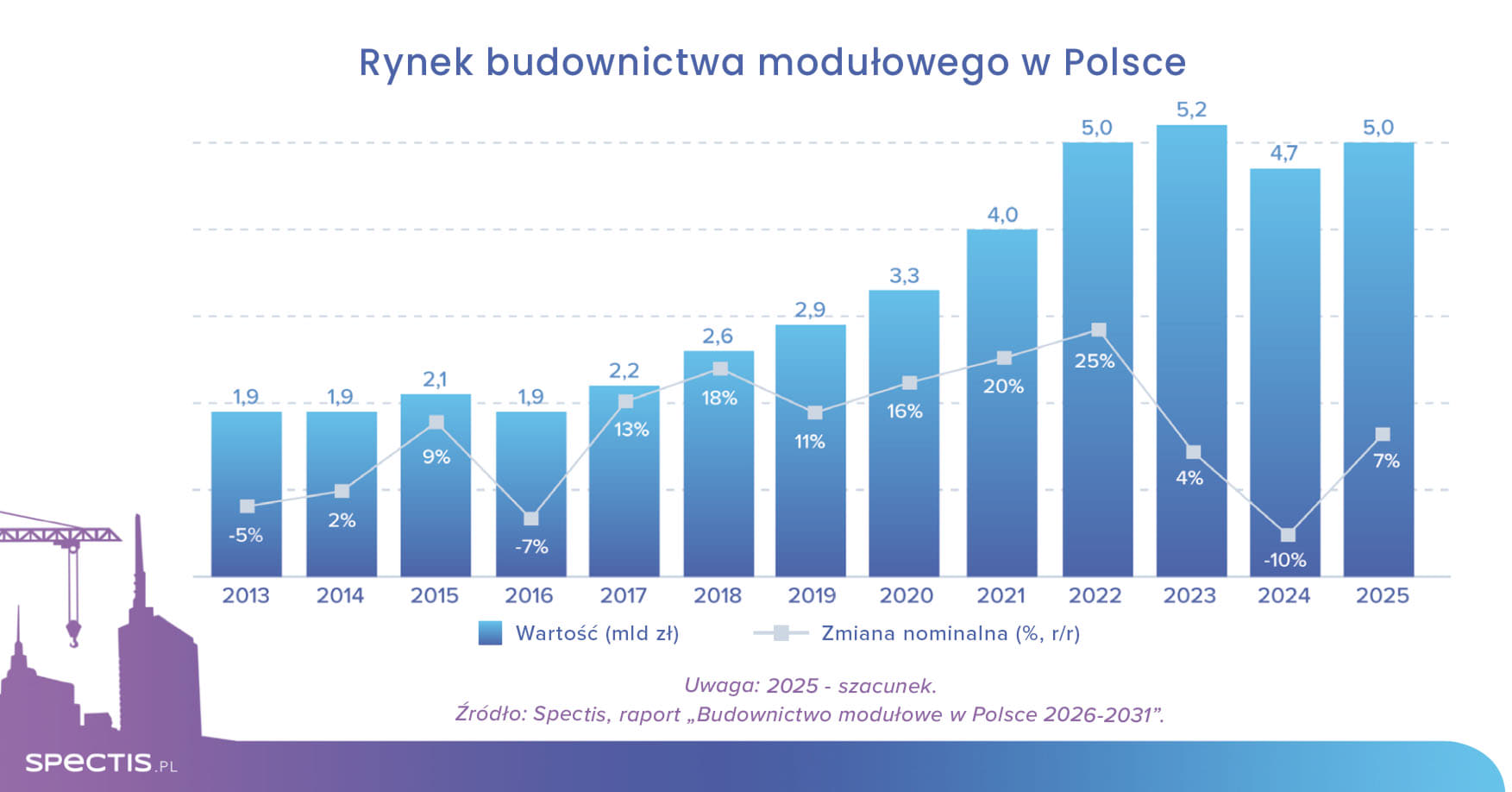

Jak wynika z raportu Spectis zatytułowanego "Budownictwo modułowe w Polsce 2024-2029", całkowite przychody 100 największych producentów budynków prefabrykowanych z drewna, stali, betonu i keramzytobetonu wyniosły w 2022 r. blisko 10 mld zł, z czego 47% przypadło na sprzedaż w segmencie budynków modułowych. Oznacza to wartość rynku na poziomie 4,7 mld zł. W oparciu o wstępne dane, analitycy Spectis szacują że w 2023 r. wartość rynku wzrosła nominalnie o 4% do rekordowego poziomu 4,9 mld zł.

Korzystne prognozy pomimo przejściowego spowolnienia

W 2024 r. oczekiwane jest utrzymanie się niskiej dynamiki rynku. Głównym powodem słabszej koniunktury będzie obserwowane przez cały 2023 r. spowolnienie gospodarcze mające miejsce zarówno w Polsce jak i na rynkach eksportowych. W 2023 r. inwestorzy byli bowiem dużo bardziej ostrożni w decyzjach o rozpoczynaniu nowych inwestycji, co przełożyło się na ograniczone portfele zamówień producentów na 2024 r. Czynniki te spowodują przejściowe osłabienie dynamiki rynku budownictwa modułowego, który od 2025 r. powinien powrócić na ścieżkę dynamicznych wzrostów.

W najbliższych latach głównymi czynnikami wspierającymi proces dalszego rozwoju rynku budynków modułowych będą: solidne długoterminowe fundamenty makroekonomiczne polskiej gospodarki, utrzymujący się niedobór mieszkań w Polsce na tle średniej unijnej, wzrost zainteresowania budownictwem modułowym wśród Polaków, rozbudowane zaplecze produkcyjne w postaci doświadczonych specjalistycznych producentów, duży wybór możliwych technologii prefabrykacji, rosnąca presja na skrócenie procesu budowy, duża popularność produkowanych w Polsce budynków modułowych na rynku europejskim, a także rosnące zaangażowanie strony rządowej w rozwój budownictwa modułowego w Polsce.

Istotnymi czynnikami oddziaływującymi negatywne na rynek budownictwa modułowego będą natomiast: niekorzystne prognozy demograficzne dla polskiej gospodarki, utrzymujący się stosunkowo wysoki poziom stóp procentowych, wysokie ceny podstawowych surowców i półproduktów, takich jak cement, stal i drewno, rosnący koszt specjalistycznego wykonawstwa, a także obawy inwestorów co do aspektów technologicznych związanych z budownictwem modułowym, takich jak wytrzymałość, akustyka czy kwestie transportu i montażu.

Mimo przejściowego schłodzenia koniunktury w budownictwie kubaturowym, długoterminowe prognozy dla rynku budownictwa modułowego prezentują się bardzo optymistycznie. Wzrost zainteresowania budownictwem modułowym zauważalny jest nie tylko wśród inwestorów indywidualnych, którzy generują głównie popyt na budynki jednorodzinne, ale również w grupie inwestorów instytucjonalnych, takich jak sieci hotelowe, deweloperzy mieszkaniowi czy instytucje samorządowe, którzy to z kolei generują popyt na budynki o większej kubaturze.

Uwaga metodologiczna: na potrzeby raportu jako rynek budownictwa modułowego zdefiniowano działalność w zakresie produkcji wielkogabarytowych elementów budynków prowadzonej w specjalistycznych zakładach prefabrykacji. Analizowane w raporcie produkty podzielić można na dwie główne kategorie: budownictwo 2D (prefabrykowane ściany lub kompletne budynki prefabrykowane, składające się z takich elementów jak: ściany, stropy, schody i balkony, których montaż ma miejsce na placu budowy), budownictwo 3D (budynki modułowe, łazienki modułowe, kontenery mieszkalne, sanitarne i biurowe dostarczane na budowę w postaci trójwymiarowej). Każda z dwóch głównych kategorii posiada również podkategorie w zależności od przeważającego materiału konstrukcyjnego, w związku z czym wyróżniamy cztery podkategorie: drewniane i drewnopochodne, betonowe, stalowe, keramzytowe.

Zapytaj o bezpłatną próbkę raportu:

info@spectis.pl