Globalny rynek centrów danych przeżywa bezprecedensowy boom, napędzany gwałtownym wzrostem zapotrzebowania na moc obliczeniową, rozwojem sztucznej inteligencji usług chmurowych oraz rosnącą cyfryzacją gospodarek. Na tym tle Europa, wspierana politykami UE w zakresie transformacji cyfrowej i zielonej energii, zyskuje strategiczne znaczenie – a Polska wyrasta na istotny hub w regionie, przyciągając inwestorów infrastrukturalnych oraz operatorów chmurowych.

Globalny boom na centra danych – wielomiliardowe inwestycje

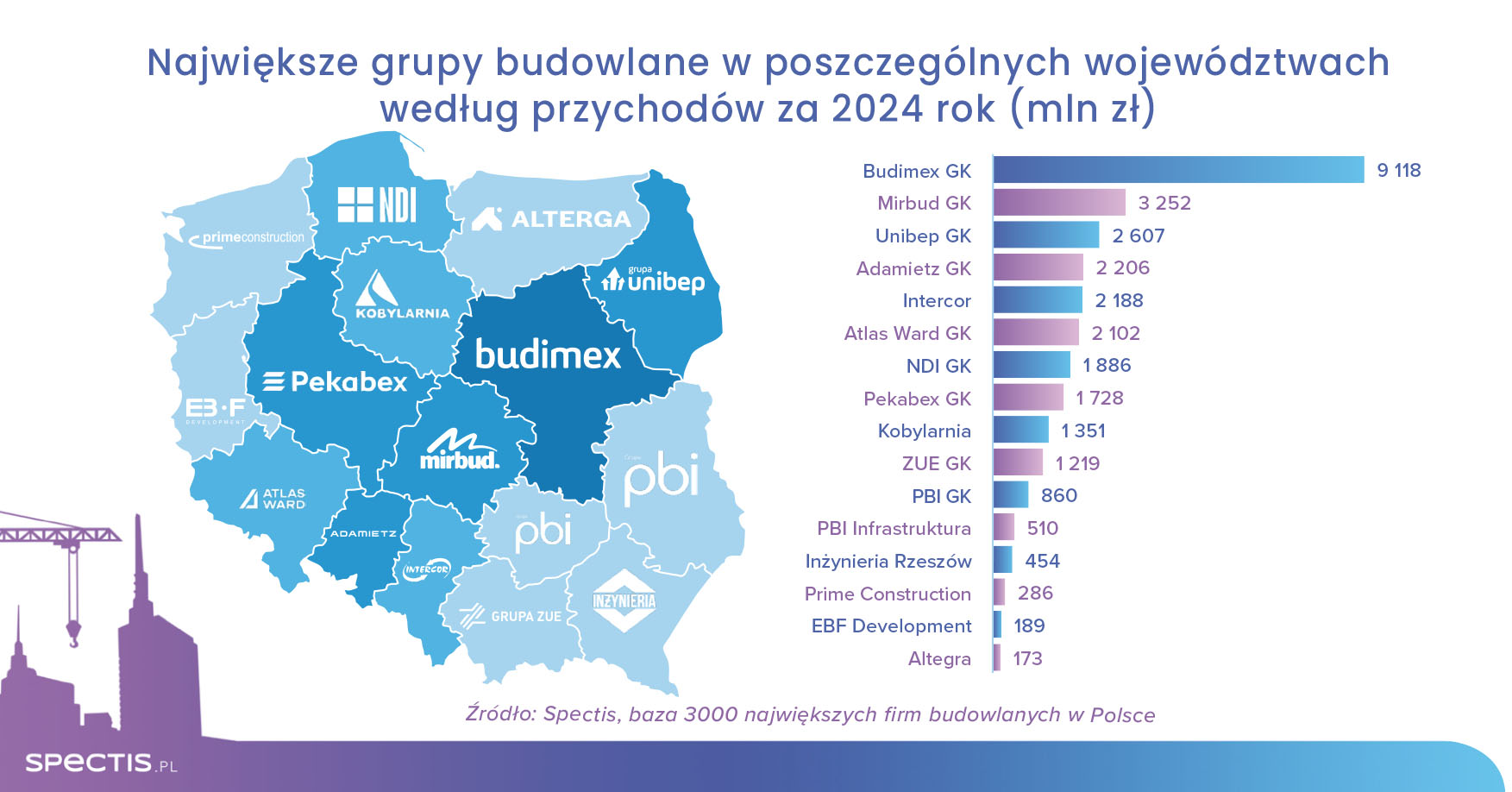

Jak wynika z najnowszego raportu Spectis „Rynek budowy centrów danych w Polsce 2025-2030", w nadchodzących latach na całym świecie zrealizowanych zostanie szereg spektakularnych inwestycji zapowiedzianych przez największych graczy technologicznych.

Meta zainwestowała już ponad 14 mld $ w Scale AI (przejmując 49% udziałów w firmie), a planuje wydać kolejne setki miliardów dolarów na rozbudowę swoich kampusów centrów danych w USA i Europie.

Amazon Web Services rozszerza swoje regiony chmurowe w Azji i Ameryce Południowej i na kolejne inwestycje planuje przeznaczyć 100 mld $, a Microsoft oraz Google intensyfikują budowę nowych obiektów hiperskalowych, również w Europie Środkowo-Wschodniej.

Tylko w 2024 r. wartość nowych inwestycji w sektorze centrów danych globalnie przekroczyła 200 mld $, a prognozy wskazują na dalszy dynamiczny wzrost do końca dekady.

Przykłady realizowanych inwestycji hiperskalowych

Wśród inwestycji największych właścicieli obiektów centrów danych wyróżnić można centrum hiperskalowe spółki Meta, którego budowę rozpoczęto w 2024 r. w Jeffersonville w Indianie. Kampus o powierzchni blisko 65 tys. m² budowany jest przez ACS Group, za pośrednictwem Turner Construction Company.

Innym przykładem jest Citadel Campus firmy Switch mieszczący się w Tahoe Reno w Nevadzie, będący obecnie największym obiektem przetwarzania danych na świecie (powierzchnia ok. 120 tys. m²). Switch prowadzi integrację projektowo-budowlaną we własnym zakresie.

Europa na celowniku gigantów technologicznych

Europa staje się jednym z kluczowych obszarów rozwoju rynku centrów danych, przyciągając uwagę globalnych gigantów technologicznych oraz inwestorów infrastrukturalnych. Szczególnie dynamicznie rozwijają się rynki w Niemczech, Irlandii, Holandii i krajach skandynawskich, gdzie dostęp do taniej, odnawialnej energii oraz przyjazne regulacje środowiskowe sprzyjają lokowaniu inwestycji hiperskalowych.

Frankfurt, Dublin i Amsterdam pozostają liderami pod względem skali i zaawansowania infrastruktury, jednak coraz większe zainteresowanie dotyczy również Europy Środkowo-Wschodniej - w tym Polski, Czech i Węgier - gdzie obserwuje się rosnący popyt na lokalne zasoby obliczeniowe oraz korzystniejsze warunki kosztowe.

Unia Europejska, poprzez programy wspierające transformację cyfrową i zieloną energię, aktywnie stymuluje rozwój europejskiego rynku Data Center, dzięki czemu spółki takie jak Microsoft, Amazon Web Services czy Google Cloud chętniej wybierają kraje europejskie na swoje kolejne inwestycje.

Rosnące znaczenie Polski na europejskim rynku Data Center

W świetle optymistycznych globalnych prognoz postanowiliśmy przyjrzeć się, jak wygląda polski rynek budowy centrów danych, zarówno pod kątem skali realizowanych i planowanych inwestycji, jak i czynników jego rozwoju.

W Polsce obserwujemy dynamiczny rozwój rynku centrów danych, napędzany nie tylko lokalnym popytem, ale przede wszystkim obecnością globalnych graczy technologicznych. Giganci branży IT intensyfikują swoje działania inwestycyjne, dostrzegając strategiczne położenie naszego kraju, rosnące zapotrzebowanie na usługi cyfrowe oraz rozwijającą się infrastrukturę.

Microsoft rozbudowuje swój kompleks centrów danych pod Warszawą, a Google rozwija infrastrukturę dla Google Cloud w Warszawie, czyniąc Polskę jednym z kluczowych punktów dostępowych w Europie Środkowo-Wschodniej.

Do grona inwestorów dołączyli również operatorzy jak:

- Equinix

- Vantage Data Centers

- EdgeConneX

Realizują oni wielkoskalowe inwestycje głównie w okolicach Warszawy.

Skala i tempo tych działań jasno pokazują, że Polska staje się ważnym hubem Data Center w regionie.

Wsparcie publiczne dla rozwoju sektora Data Center

Poza nakładami prywatnych inwestorów branżowych, istotnym czynnikiem rozwoju branży w najbliższych latach będą inwestycje współfinansowane z licznych źródeł publicznych, w tym z:

- Programu Fundusze Europejskie na Infrastrukturę, Klimat i Środowisko (FEnIKS)

- AI Continent Action Plan (Kontynentalnego Planu Działań UE w zakresie sztucznej inteligencji)

- inicjatywy InvestAI

Wsparcie to umożliwi zarówno budowę nowoczesnych centrów danych, jak i unowocześnianie już istniejących obiektów, co wzmocni pozycję Polski jako atrakcyjnej lokalizacji dla operatorów infrastruktury IT.

Lista centrów danych w Polsce – przykładowe obiekty

Poniżej przedstawiamy przykłady wybranych centrów danych działających obecnie w Polsce:

-

Microsoft WAW01 i WAW02

Lokalizacja: Warszawa

Operator: Microsoft

Typ: Hiperskalowe centrum chmurowe

Część globalnej infrastruktury Microsoft Azure, obsługująca region Europa Środkowa

-

Orange Warsaw Data Hub

Lokalizacja: Warszawa

Operator: Orange Polska

Typ: Centrum kolokacyjne

Jedno z kluczowych centrów dla branży telekomunikacyjnej

-

Vantage Data Centers WAW1

Lokalizacja: Warszawa

Operator: Vantage Data Centers

Typ: Hiperskalowe centrum kolokacyjne

Pierwsza część inwestycji zbudowana przez Porr, obecnie w rozbudowie

-

Atman Data Center Warszawa-1 (WAW-1)

Lokalizacja: Warszawa

Operator: Atman

Typ: Centrum kolokacyjne

Nowoczesne centrum danych z certyfikatami bezpieczeństwa

-

Equinix WA4x

Lokalizacja: Warszawa

Operator: Equinix

Typ: Hiperskalowe centrum kolokacyjne

Część globalnej sieci Platform Equinix

-

Polcom Data Center Alwernia

Lokalizacja: Alwernia

Operator: Polcom

Typ: Regionalne centrum danych

Strategiczna lokalizacja w pobliżu Krakowa

-

Beyond.pl Data Center 2

Lokalizacja: Poznań

Operator: Beyond.pl

Typ: Hiperskalowe centrum kolokacyjne

Choć obsługuje klientów wielu sektorów, silnie rozpoznawalne w branży finansowej i AI/ML

Pełna lista około 150 centrów danych w Polsce wraz ze szczegółową analizą rynku, prognozami rozwoju oraz profilami kluczowych inwestorów i wykonawców dostępna jest w raporcie Spectis „Rynek budowy centrów danych w Polsce 2025-2030".

Modele realizacji inwestycji typu Data Center

W procesie planowania i budowy nowych obiektów centrów danych stosowane są dwa główne modele realizacji:

Greenfield – budowa od podstaw

Budowa na niezagospodarowanym terenie, co pozwala dostosować obiekt do najnowszych standardów efektywności energetycznej, bezpieczeństwa i możliwości rozbudowy. Model ten zapewnia:

- Optymalne rozmieszczenie infrastruktury technicznej

- Maksymalizację efektywności energetycznej (PUE)

- Elastyczność w planowaniu przyszłych rozbudów

- Dostosowanie do najnowszych norm branżowych

Brownfield – adaptacja istniejących obiektów

Adaptacja istniejących budynków, często po obiektach biurowych, co umożliwia szybsze uruchomienie centrum danych i optymalizację kosztów inwestycji. Zalety modelu:

- Skrócenie czasu realizacji projektu

- Wykorzystanie istniejącej infrastruktury budowlanej

- Niższe koszty początkowe inwestycji

- Możliwość lokalizacji w centrach miast

Czynniki wspierające rozwój rynku centrów danych

W najbliższych latach głównymi czynnikami wspierającymi dalszy rozwój rynku centrów danych w Polsce będą:

- Dynamiczny rozwój usług edge computing i rosnące potrzeby przetwarzania danych lokalnie, co zwiększa zapotrzebowanie na mniejsze, rozproszone centra danych bliżej użytkownika końcowego

- Wejście na polski rynek dużych inwestorów, w tym hyperscalerów i specjalistycznych operatorów centrów danych, takich jak Google czy Microsoft, co zwiększa skalę inwestycji i dynamizuje rynek

- Coraz większa skłonność firm do przechodzenia z własnej infrastruktury IT na model usług subskrypcyjnych, co generuje rosnący popyt na powierzchnię centrów danych

- Nowe modele chłodzenia (takie jak chłodzenie cieczą czy systemy adiabatyczne), które umożliwiają wdrażanie bardziej energooszczędnych technologii

- Stosunkowo nieduży udział kosztu budynku centrum danych w porównaniu do jego wyposażenia technicznego, co daje szansę polskim firmom wykonawczym i producentom materiałów na udział w realizacjach najwyższej jakości obiektów przy ponadprzeciętnych marżach

- Budowa lokalnych stref hyperscalera (np. nowych regionów chmurowych Microsoft Azure i Google Cloud), które mogą napędzić dodatkowe inwestycje w infrastrukturę centrów danych

Bariery rozwoju rynku centrów danych

Istotnymi czynnikami, które mogą negatywnie oddziaływać na rozwój rynku centrów danych w Polsce, będą natomiast:

- Wysoka konkurencja regionalna - kraje takie jak Czechy, Niemcy czy państwa skandynawskie oferują korzystniejsze warunki inwestycyjne, m.in. tańszą zieloną energię czy ulgi podatkowe

- Gwałtowne i trudne do przewidzenia zmiany kosztów energii w Polsce, które mogą ograniczyć rentowność istniejących i planowanych obiektów

- Coraz większa presja cenowa związana z dążeniem klientów do obniżania kosztów usług kolokacyjnych i chmurowych, co zaostrza konkurencję cenową wśród operatorów i ogranicza marże

- Rosnąca liczba cyberataków na infrastrukturę krytyczną, która wymusza konieczność ponoszenia coraz większych inwestycji w zabezpieczenia IT i fizyczne

- Szybkie zmiany technologiczne (np. coraz nowsze generacje procesorów, serwerów), które mogą powodować przedwczesne starzenie się infrastruktury centrów danych, co zwiększa ryzyko finansowe inwestycji

- Ograniczona dostępność mocy przyłączeniowej oraz opóźnienia w rozbudowie infrastruktury energetycznej, które mogą zahamować rozwój nowych projektów

- Wysokie zapotrzebowanie na energię i ryzyka geopolityczne mogące obniżać atrakcyjność Polski dla dużych inwestycji hiperskalowych

- Potencjalne ryzyko związane z koniecznością zapewnienia efektywnego chłodzenia centrów danych w warunkach coraz cieplejszych i dłuższych fal upałów, które mogą zwiększać koszty eksploatacji

Aby dowiedzieć się więcej lub pobrać próbkę raportu, przejdź do sklepu:

Uwaga metodologiczna

Na potrzeby raportu jako rynek budowy centrów danych zdefiniowano działalność w zakresie projektowania i realizacji kompleksowych struktur kubaturowych z segmentu Data Center wraz z wyposażeniem wnętrz technicznych. Obejmuje ona zarówno prace konstrukcyjne, remontowe jak i wykonawstwo specjalistycznych pomieszczeń serwerowni zgodnie z obowiązującymi normami branżowymi. Analiza obejmuje zarówno nowe inwestycje (greenfield), jak i adaptacje (brownfield), a także różne typy centrów danych: kolokacyjne, hiperskalowe, prywatne i brzegowe.