Perspektywy rozwoju polskiego rynku budowlanego są coraz bardziej zróżnicowane regionalnie. Jedno jednak pozostaje bez zmian – skala planowanych inwestycji wciąż rośnie. Mimo niestabilnej sytuacji polityczno-gospodarczej, strategiczne projekty infrastrukturalne i energetyczne stopniowo przesuwają się z fazy koncepcji do fazy realizacji. Raport regionalny Spectis pokazuje, w których województwach planowany jest największy wolumen inwestycji i w jakich segmentach budownictwa skupia się istotny potencjał rozwojowy.

Łączna wartość kluczowych inwestycji systematycznie rośnie

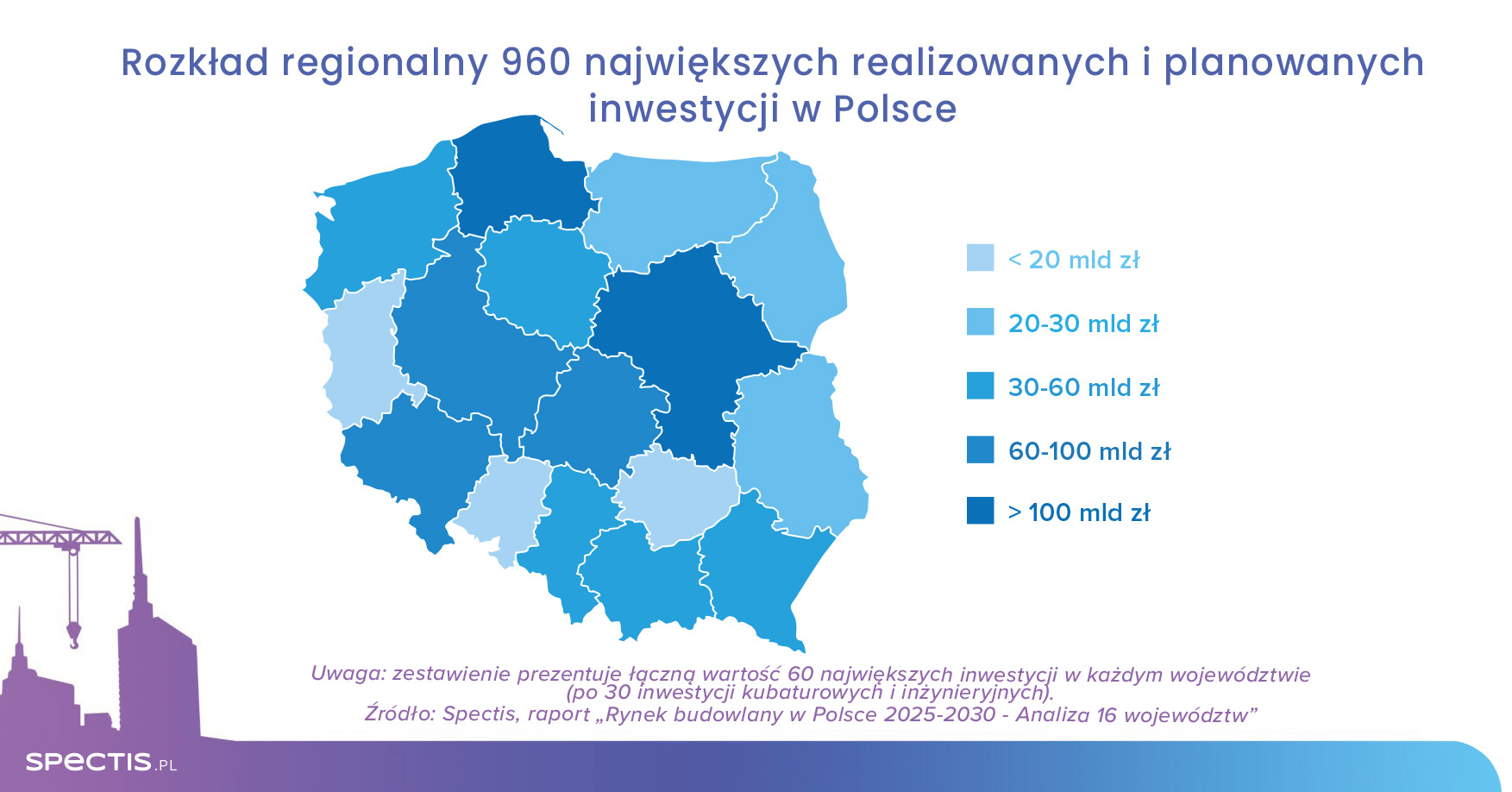

Jak wynika z raportu Spectis zatytułowanego „Rynek budowlany w Polsce 2025-2030 – analiza 16 województw", łączna wartość 960 największych realizowanych i planowanych inwestycji w 16 regionach Polski szacowana jest na 910 mld zł, wobec 880 mld zł rok wcześniej.

Na potrzeby raportu przeanalizowaliśmy prawie tysiąc inwestycji mających największy wpływ na przyszłą koniunkturę na lokalnych rynkach budowlanych. W każdym województwie analizie poddano 60 najważniejszych inwestycji (po 30 z budownictwa kubaturowego oraz inżynieryjnego). Łączna wartość flagowych projektów w fazie budowy wynosi 165 mld zł (wobec 152 mld zł rok wcześniej), a projektów na etapie przetargu, planowania bądź wstępnej koncepcji – 745 mld zł (730 mld zł rok wcześniej).

Średnio na jedną analizowaną inwestycję przypada kwota 950 mln zł, z czego dla budynków jest to 470 mln zł, a dla obiektów inżynieryjnych – 1,43 mld zł. Jeśli chodzi o sektor inżynieryjny, na tak wysoką średnią wartość wpływ ma kilkanaście mega-projektów wartych dziesiątki miliardów złotych.

Które regiony przyciągają największe inwestycje budowlane – ranking Spectis

Analiza planów inwestycyjnych wskazuje na to, iż liderami pod względem wartości projektów są województwa pomorskie i mazowieckie. W każdym z tych regionów wartość 60 największych inwestycji przekracza 100 mld zł.

Na kolejnych pozycjach jeśli chodzi o łączną wartość projektów, plasują się województwa wielkopolskie, dolnośląskie i łódzkie (powyżej 60 mld zł). Atrakcyjność inwestycyjną tych trzech regionów wyraźnie poprawiła rządowa decyzja o budowie Kolei Dużych Prędkości (tzw. linia Y), której łączny koszt (wraz z odcinkiem mazowieckim) wyniesie ponad 80 mld zł.

Największe inwestycje i prognozy dla województw - ranking 2025

-

Pomorskie na fali, wspierane przez atom i offshore

W województwie pomorskim wiodącymi segmentami w najbliższych latach będą: budownictwo energetyczno-przemysłowe (kluczowa inwestycja to realizacja elektrowni atomowej) i hydrotechniczne (inwestycje portowe), a także kolejowe i drogowe, częściowo uzupełniające pakiet inwestycyjny wokół przyszłego atomu. Istotną częścią tortu będą również inwestycje wspierające rozwój branży offshore.

W segmencie kubaturowym wiodącą rolę odgrywać będą deweloperskie projekty mieszkaniowe, zlokalizowane nie tylko w Trójmieście, lecz również w mniejszych miastach regionu.

Doki Living – kompleks mieszkalny w trakcie realizacji na gdańskim Młodym Mieście. Źródło: Euro Styl -

Mazowieckie – z zabudowy komercyjnej szybkimi kolejami w kierunku CPK

W województwie Mazowieckim najwięcej dużych inwestycji zidentyfikowaliśmy w takich segmentach inżynieryjnych jak: energetyczno-przemysłowy (projekt Orlen Nowa Chemia, czyli dawne Olefiny III), kolejowy (mazowiecki odcinek Kolei Dużych Prędkości czy III linia metra), a także drogowy i mostowo-tunelowy.

Natomiast w przypadku sektora kubaturowego najwięcej będzie się działo w segmencie budynków transportu i łączności (kluczowy projekt to Centralny Port Komunikacyjny), budynków biurowych, budynków użyteczności publicznej oraz budynków mieszkaniowych (np. F.S.O. Park).

F.S.O. Park – planowana wielofunkcyjna zabudowa na terenie dawnej fabryki FSO na warszawskim Żeraniu. Źródło: Okam -

Wielkopolskie – Koleje Dużych Prędkości bez atomu?

Na poprawę perspektyw inwestycyjnych dla województwa wielkopolskiego istotnie wpłynęła rządowa decyzja o budowie Kolei Dużych Prędkości. Szacujemy, że na Wielkopolskę przypaść może ponad 25 mld zł z całego projektu KDP Y. Jest to tym bardziej ważna inwestycja dla regionu, że kandydatura Wielkopolski na drugą lokalizację dla polskiego atomu jest coraz bardziej niepewna.

Z kolei w budownictwie kubaturowym najważniejszymi obszarami inwestycji pozostaną budynki wielomieszkaniowe, przemysłowo-magazynowe oraz użyteczności publicznej.

Planowana nowa siedziba Teatru Muzycznego w Poznaniu

Źródło: Teatr Muzyczny w Poznaniu -

Dolnośląskie – produkcja, logistyka i mieszkania wspierane przez szybkie koleje

Istotnym długoterminowym projektem wspierającym rozwój budownictwa w regionie będzie dolnośląski odcinek Kolei Dużych Prędkości, wyceniany na ponad 6 mld zł. W najbliższych latach dynamikę dolnośląskiego budownictwa inżynieryjnego napędzać będą również segment drogowy (trasy A4, S5, S8) oraz budownictwo energetyczne.

W obszarze budynków kluczowymi segmentami będą natomiast budynki przemysłowo-magazynowe oraz wielomieszkaniowe.

-

Łódzkie – beneficjent centralnego położenia

Województwo łódzkie, podobnie jak Mazowsze, Wielkopolska i Dolny Śląsk, w najbliższych latach będzie znaczącym beneficjentem budowy linii KDP Y - na woj. łódzkie przypaść może nawet 30 mld zł całej puli projektu. Inne istotne projekty inżynieryjne w regionie także dotyczyć będą budownictwa kolejowego, jak również energetycznego.

Natomiast w obszarze budynków znaczącym segmentem pozostaną obiekty logistyczne (w planach m.in. rozbudowa centrów Loogic Park Radomsko i P3 Piotrków), wspierane przez kolejne projekty deweloperów mieszkaniowych w aglomeracji łódzkiej.

Schemat linii Kolei Dużych Prędkości w Polsce – tzw. linia Y -

Małopolskie – duże projekty infrastrukturalne pod znakiem zapytania

Czołówkę rankingu największych planowanych inwestycji inżynieryjnych w Małopolsce wypełniają ambitne wielomiliardowe przedsięwzięcia obejmujące m.in. obiekty tunelowe (krakowskie metro), których realizacja wciąż niestety pozostaje niepewna. Łączną wartość sześciu tego typu projektów szacujemy na 25 mld zł.

Dużo pewniej wygląda sektor budownictwa kubaturowego, który jednocześnie wykazuje się zdrową dywersyfikacją funkcjonalną. Największe inwestycje kubaturowe w fazie przygotowań lub realizacji w Krakowie to: osiedle Essa Kliny, hub technologiczno-produkcyjny 7R Hub oraz kompleks wielofunkcyjny Tischnera Green Park.

-

Śląskie – malejące znaczenie budownictwa energetycznego

Powiązana ściśle z północną Polską planowana transformacja energetyczna polskiej gospodarki powoduje wyraźny spadek znaczenia Śląska dla budownictwa energetycznego. W rezultacie, kluczowymi segmentami budownictwa inżynieryjnego w regionie będą drogi (szczególnie droga ekspresowa S11 oraz kilka obwodnic), a także liczne inwestycje kolejowe rozsiane po całym województwie.

W sektorze kubaturowym dominować będą znaczące projekty przemysłowo-magazynowe (w planach realizacja m.in. zakładu odzysku metali przez firmę Elemental Battery Metals, czy fabryki zielonego wodoru H2Silesia przez firmę Polenergia i ARP), budynki transportu i łączności oraz wielomieszkaniowe.

Planowany nowy terminal pasażerski w Porcie Lotniczym Katowice Airport w Pyrzowicach

Źródło: Katowice Airport -

Kujawsko-pomorskie – nadal mglista wizja realizacji największych projektów hydrotechnicznych

W odróżnieniu od wielu innych województw, realizacja największych planowanych inwestycji w regionie kujawsko-pomorskim (m.in. zapora z elektrownią wodną na Wiśle) obarczona jest dużą niepewnością.

Wiodącymi inwestycjami kubaturowymi w najbliższych latach będą budynki użyteczności publicznej (np. rozbudowa i modernizacja Centrum Onkologii) oraz budynki wielomieszkaniowe.

-

Zachodniopomorskie – rosnące znaczenie inwestycji wspierających rozwój OZE

Dobra koniunktura w zachodniopomorskim budownictwie inżynieryjnym w dużym stopniu uzależniona będzie od realizacji znaczących projektów hydrotechnicznych oraz drogowych. Dodatkowo, rośnie liczba znaczących inwestycji powiązanych z sektorem energetycznym. W Nowym Czarnowie pod Szczecinem trwa budowa jednego z największych w Europie magazynów energii. Natomiast w Szczecinie powstaje największa na świecie fabryka wież do morskich turbin wiatrowych firmy Windar Polska.

Powstająca w Szczecinie fabryka wież do morskich turbin wiatrowych

Źródło: Industria -

Podkarpackie – realizacja S19 oraz koncentracja inwestycji wokół Rzeszowa

W najbliższych latach Podkarpacie doświadczy dalszych intensywnych prac nad finalizacją krajowej sieci dróg ekspresowych (budowa kolejnych odcinków trasy S19, a w dalszej perspektywie również realizacja trasy S74), którym towarzyszyć będą również spektakularne estakady i tunele.

Dobra koniunktura w segmencie kubaturowym w dużej mierze uzależniona będzie od realizacji licznych budynków użyteczności publicznej, z których część stoi jednak pod znakiem zapytania (np. Szpital Uniwersytecki w Świlczy). Liczne projekty planowane są również w segmencie mieszkaniowym, wspieranym przez umiarkowanie optymistyczne prognozy demograficzne dla Rzeszowa.

-

Podlaskie – drogi, koleje i projekty militarne napędzą koniunkturę

Kluczowymi sektorami na Podlasiu w najbliższych latach będą inwestycje drogowe (kolejne odcinki drogi ekspresowej S19) oraz kolejowe (modernizacja linii E75, znanej również jako Rail Baltica). Dodatkowym katalizatorem aktywności budowlanej będzie wyceniany na 10 mld zł projekt Tarcza Wschód, czyli największa operacja umacniania wschodniej granicy Polski od 1945 r. Realizacja programu do 2028 r. powinna przełożyć się na liczne średniej wielkości kontrakty dla lokalnych firm budowlanych.

Segment kubaturowy istotnie napędzany będzie natomiast przez inwestycje w Białymstoku, głównie budynki wielomieszkaniowe oraz obiekty ochrony zdrowia.

-

Lubelskie – kontynuacja rozwoju infrastruktury transportowej i logistycznej

Na Lubelszczyźnie istotnych inwestycji inżynieryjnych spodziewać się można w najbliższych latach w budownictwie kolejowym (m.in. Rejon Przeładunkowy Małaszewicze oraz liczne projekty o wartości kilkuset milionów zł każdy) oraz drogowym (kolejne odcinki dróg ekspresowych S12, S17, S19).

Perspektywy dla dużych projektów kubaturowych w woj. lubelskim prezentują się skromnie, szczególnie w porównaniu z innymi regionami na podobnym poziomie rozwoju gospodarczego.

-

Warmińsko-mazurskie stawia na poprawę infrastruktury drogowej, kolejowej i turystycznej

W obszarze infrastruktury główna aktywność inwestycyjna na Warmii i Mazurach skupiać się będzie na segmentach drogowym (droga ekspresowe S16 oraz liczne obwodnice) i kolejowym (przebudowa linii E75), z pewnym dodatkiem budownictwa energetycznego.

Dominującym segmentem kubaturowym pozostaną natomiast średniej wielkości projekty deweloperskie, uzupełniane budynkami przemysłowo-magazynowymi, hotelowymi oraz publicznymi.

-

Lubuskie – przygraniczna lokalizacja kluczowa dla logistyki

W woj. lubuskim segmentami z największą liczbą zidentyfikowanych znaczących projektów inżynieryjnych są energetyczno-przemysłowy (m.in. liczne farmy wiatrowe i fotowoltaiczne) oraz drogowy (głównie odcinki dróg krajowych oraz wojewódzkich).

Województwo lubuskie to region o najbardziej znaczącej dominacji segmentu magazynowego wśród największych planowanych inwestycji kubaturowych. Ze względu na bliskość granicy polsko-niemieckiej oraz dobrze rozwiniętą infrastrukturę drogową stanowi ono strategiczną lokalizację dla wielu deweloperów logistycznych. Mimo tego, że obecny rok cechuje się spowolnieniem aktywności deweloperów na rynku powierzchni magazynowych, można oczekiwać, że w najbliższych latach wystartują oni z realizacją przynajmniej części z planowanych inwestycji.

-

Opolskie – bliskość A4 przyciąga kolejne inwestycje w sektorze produkcyjnym

W regionie opolskim kluczowymi obszarami inwestycyjnymi w najbliższych latach będą koleje oraz drogi (m.in. droga ekspresowa S11).

W segmencie kubaturowym wyraźnie dominują budynki przemysłowo-magazynowe, a największą inwestycją w realizacji jest fabryka części do akumulatorów litowo-jonowych (inwestorzy: Umicore Autocat Poland; PowerCO).

-

Świętokrzyskie doczeka się mini boomu drogowego?

Najistotniejszą inwestycją w regionie jest budowa drogi ekspresowej S74. Ostatnie odcinki trasy planowane są do realizacji w 2030 r.

W budownictwie kubaturowym kluczowymi segmentami będą budynki wielomieszkaniowe oraz obiekty użyteczności publicznej. Największą planowaną inwestycją mieszkaniową jest Nowy Czarnów (inwestor: Karolkowa Investment; Condite; BC&O Polska), a w segmencie budynków użyteczności publicznej – rozbudowa Świętokrzyskiego Centrum Onkologii.

Przyszłość regionalnych rynków budowlanych – wnioski i rekomendacje

Starannie wyselekcjonowane zestawienie 960 wiodących inwestycji, wraz z nazwami inwestorów, wykonawców, wartościami projektów i harmonogramami realizacji, prezentujemy w obszernym ponad 200-stronicowym raporcie. Raportowi towarzyszy baza danych zawierająca kluczowe statystyki i prognozy (m.in.: dane makroekonomiczne, demograficzne, pozwolenia budowlane, produkcja budowlano-montażowa, czy przyszła liczba budowanych mieszkań).

Blisko 1000 znaczących inwestycji wygląda bardzo okazale i świadczy o długoterminowym potencjale inwestycyjnym praktycznie wszystkich regionów (oczywiście w dopasowaniu do ich skali gospodarczej). Jednak, jak pokazuje historia, w przypadku części z nich na kolejnych etapach przygotowawczych można spodziewać się opóźnień, część zatrzyma się w fazie planowania, bądź zastąpią je inne alternatywne projekty. Dlatego też tym, którzy chcą monitorować realizację poszczególnych inwestycji, śledzić zmiany i w pełni wykorzystać potencjał znaczących przedsięwzięć, oferujemy aktualizowaną kwartalnie bazę 3000 największych inwestycji budowlanych dostępną w formacie Excel.

Aby dowiedzieć się więcej lub pobrać próbkę raportu, przejdź do sklepu: