Łączne obroty 120 największych producentów elementów infrastruktury wodno-kanalizacyjnej w Polsce sięgają już blisko 20 mld zł, z czego około 7 mld zł przypada na segment produktów wodno-kanalizacyjnych. Mimo trudności wynikających z dekoniunktury, rok 2024 przyniósł stabilizację wyników większości producentów. W najbliższych latach rynek budownictwa wodnego napędzać będą inwestycje współfinansowane z licznych źródeł publicznych, m.in. KPO, programu FEnIKS oraz środków NFOŚiGW.

Wartość rynku i perspektywy rozwoju

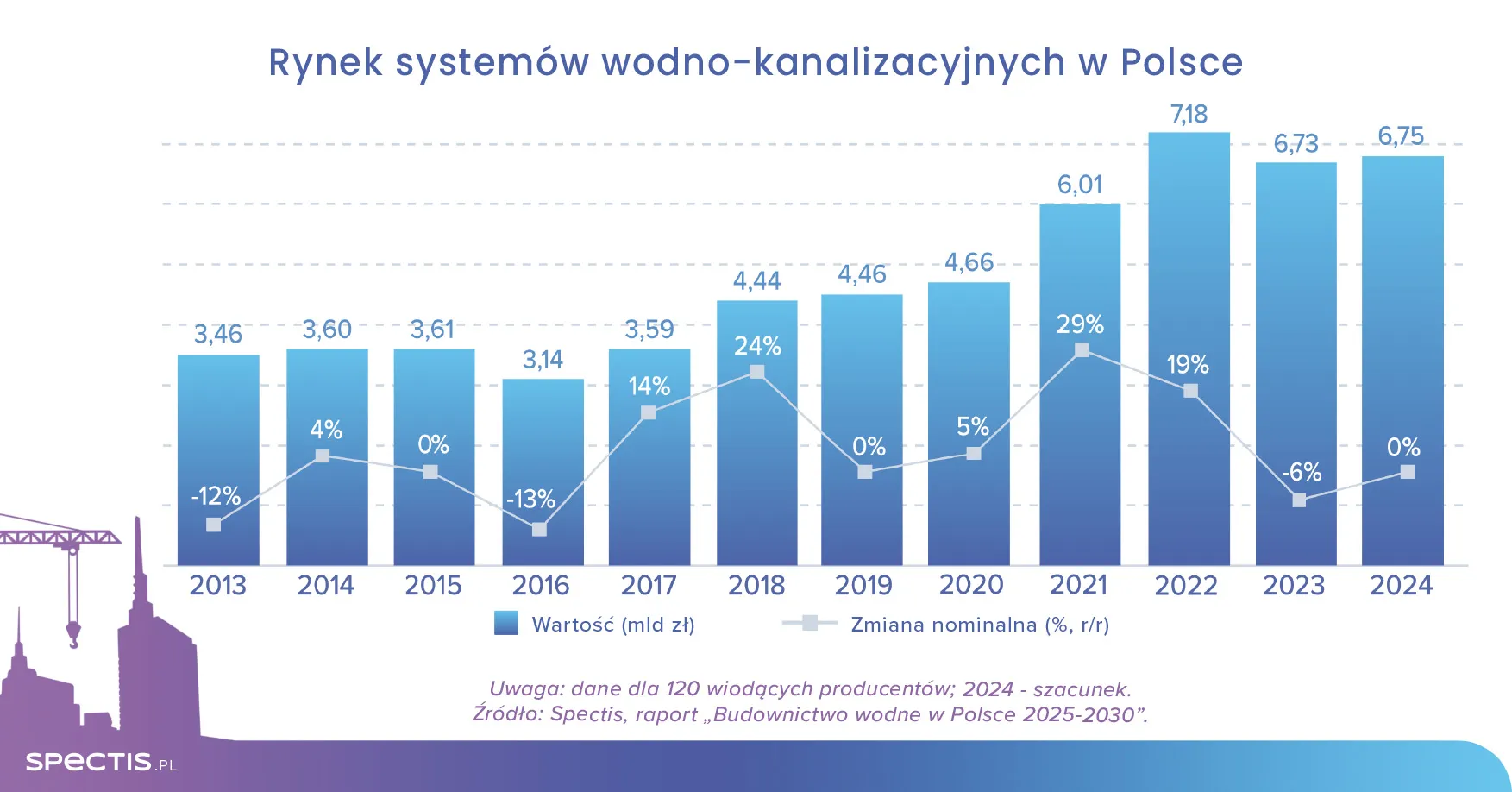

Jak wynika z raportu Spectis zatytułowanego „Budownictwo wodne w Polsce 2025-2030”, łączne przychody 120 największych producentów elementów infrastruktury wodno-kanalizacyjnej w Polsce wyniosły w 2023 r. 19,3 mld zł. Z tej kwoty niecałe 35 % przypadało na segment produktów wodno-kanalizacyjnych, co przełożyło się na ponad 6,7 mld zł wartości sprzedaży.

Bazując na danych wstępnych, szacujemy, że w 2024 r. wartość sprzedaży 120 producentów utrzymała się na poziomie podobnym jak rok wcześniej. Pierwsze miesiące 2025 r. wskazują natomiast na umiarkowane ożywienie - dzięki czemu wartość rynku powinna powrócić do poziomu ponad 7 mld zł.

Istotnym czynnikiem rozwoju branży w bieżącym roku będzie realizacja inwestycji współfinansowanych z Funduszy Europejskich na Infrastrukturę, Klimat i Środowisko (program FEnIKS) - Krajowego Planu Odbudowy (KPO) oraz ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej.

Czynniki wspierające rozwój branży

W najbliższych latach głównymi czynnikami wspierającymi dalszy rozwój rynku budownictwa wodnego będą:

- Solidne długoterminowe fundamenty makroekonomiczne polskiej gospodarki

- Zmiany klimatyczne i towarzysząca im rosnąca świadomość ekologiczna społeczeństwa i przedsiębiorstw

- Nowa perspektywa finansowa UE na lata 2021-2027 - w ramach której na inwestycje wodno-kanalizacyjne przewidziano blisko 30 mld zł

- Unijne dyrektywy (szczególnie ściekowa, osadowa oraz o jakości wody do spożycia) wymuszające modernizację i rozbudowę infrastruktury

- Ciągły rozwój budownictwa kubaturowego generujący potrzebę rozbudowy sieci rozdzielczych

- Znaczący i stabilny udział sprzedaży eksportowej krajowych producentów

- Konieczność rozbudowy infrastruktury przeciwpowodziowej (systemy retencyjne i zabezpieczenia hydrotechniczne)

Bariery rozwoju rynku wodno-kanalizacyjnego

Istotnymi czynnikami oddziaływującymi negatywnie na rynek budownictwa wodnego będą natomiast:

- Niekorzystne prognozy demograficzne dla polskiej gospodarki

- Brak stabilnej polityki rozwoju branży wodno-kanalizacyjnej

- Wysokie zadłużenie samorządów ograniczające ich zdolności inwestycyjne

- Znaczący wzrost kosztów materiałów i wykonawstwa

- Rządowy priorytet dla inwestycji drogowych i kolejowych kosztem projektów hydrotechnicznych

- Długotrwałe procesy administracyjne i środowiskowe opóźniające realizację projektów

- Wysoki stopień rozdrobnienia spółek wodno-kanalizacyjnych w Polsce

- Malejące fundusze unijne po 2027 r. mogące utrudnić realizację dużych projektów

Struktura i znaczenie sektora

Budownictwo wodno-kanalizacyjne odgrywa kluczową rolę w zarządzaniu zasobami wodnymi, ochronie środowiska oraz zapewnieniu odpowiednich warunków życia mieszkańcom Polski. Sektor ten to jeden z fundamentów infrastruktury komunalnej, przemysłowej i środowiskowej. Choć często działa w tle codziennego życia, jego znaczenie dla bezpieczeństwa, jakości środowiska i rozwoju gospodarczego jest kluczowe.

W raporcie „Budownictwo wodne w Polsce” systemy wodno-kanalizacyjne dzielimy na cztery główne kategorie funkcjonalne:

- Systemy wodociągowe

- Systemy kanalizacyjne

- Systemy zagospodarowania wód opadowych

- Wodne systemy sanitarne

Systemy wodociągowe

Systemy wodociągowe stanowią fundament infrastruktury wodno-kanalizacyjnej - odpowiadając za dostarczanie wody pitnej do użytkowników końcowych. Ich funkcjonowanie obejmuje szereg procesów:

- Pobór wody z naturalnych źródeł (np. ujęć głębinowych)

- Uzdatnianie w specjalistycznych stacjach

- Magazynowanie w zbiornikach retencyjnych

- Dystrybucja do odbiorców przy użyciu sieci wodociągowej

Systemy te gwarantują codzienny dostęp do wody mieszkańcom, instytucjom publicznym, obiektom przemysłowym i służbom ratunkowym (np. hydrantom przeciwpożarowym).

W przypadku systemów wodociągowych głównym tworzywem produkcyjnym są tworzywa sztuczne oraz żeliwo.

Typowymi produktami i elementami dla tego segmentu są:

- Rurociągi i zawory

- Zbiorniki ciśnieniowe i bezciśnieniowe

- Przepompownie

- Stacje uzdatniania wody

Systemy kanalizacyjne zewnętrzne

Zewnętrzne systemy kanalizacyjne odgrywają kluczową rolę w ochronie środowiska i zdrowia publicznego poprzez bezpieczne odprowadzanie ścieków bytowych i przemysłowych z miejsc ich powstawania do oczyszczalni ścieków. Działają na zasadzie grawitacyjnego lub tłocznego transportu zanieczyszczeń za pomocą rozległych sieci kanałów, kolektorów i przepompowni ścieków.

Ich odpowiednie zaprojektowanie i utrzymanie pozwala na ograniczenie ryzyka skażenia wód gruntowych i powierzchniowych oraz zapobiega awariom infrastruktury miejskiej.

Głównymi tworzywami wykorzystywanymi przy produkcji elementów kanalizacyjnych są tworzywa sztuczne oraz produkty betonowe.

Typowe produkty i elementy:

- Sieci kanalizacyjne (sanitarne, ogólnospławne)

- Oczyszczalnie ścieków

- Separatory tłuszczów i substancji ropopochodnych

- Instalacje do zagospodarowania osadów ściekowych

Systemy zagospodarowania wód opadowych

Zarządzanie wodami opadowymi to coraz ważniejszy aspekt infrastruktury miejskiej, zwłaszcza w kontekście zmian klimatycznych i zwiększonej częstotliwości intensywnych opadów. Systemy te mają na celu skuteczne odprowadzanie oraz retencjonowanie wód deszczowych i roztopowych, zapobiegając lokalnym podtopieniom, przeciążeniom kanalizacji oraz erozji gruntu.

Ich działanie polega na zbieraniu wód z powierzchni utwardzonych (dróg, chodników, dachów), ich czasowym magazynowaniu, filtrowaniu i – w razie potrzeby – oczyszczaniu przed wprowadzeniem do odbiorników naturalnych.

Przeważająca ilość produktów wykorzystywanych w systemach zagospodarowania wodami opadowymi produkowana jest z tworzyw sztucznych.

Typowe produkty i elementy:

- Sieci kanalizacji deszczowej

- Zbiorniki na deszczówkę

- Systemy odzysku wód opadowych

- Systemy odwodnień

Wodne systemy sanitarne

Systemy te zlokalizowane są wewnątrz lub w pobliżu budynków – zarówno mieszkalnych, jak i użyteczności publicznej czy przemysłowej. Ich zadaniem jest dostarczanie wody użytkowej (ciepłej i zimnej), jej rozprowadzenie do punktów czerpalnych oraz odbiór i przekazanie ścieków do zewnętrznej sieci kanalizacyjnej.

Segment ten stanowi kluczowe ogniwo bezpośrednio wpływające na komfort użytkowania budynków i higienę życia mieszkańców.

Głównymi tworzywami produkcyjnymi wykorzystywanymi przy produkcji elementów klasyfikowanych jako wodne systemy sanitarne są tworzywa sztuczne oraz stal (choć w znacznie mniejszym stopniu).

Typowe produkty i elementy:

- Instalacje wodociągowe sanitarne

- Instalacje kanalizacji sanitarnej

- Przydomowe szamba i oczyszczalnie ścieków

Aby dowiedzieć się więcej lub pobrać próbę raportu, przejdź do sklepu:

Uwaga metodologiczna

Na potrzeby raportu jako rynek budownictwa wodnego zdefiniowano działalność w zakresie produkcji elementów wykorzystywanych przy budowie systemów wodno-kanalizacyjnych (w tym: systemach wodociągowych, systemach kanalizacyjnych, systemach zagospodarowania wód opadowych i wodnych systemach sanitarnych), oraz usług z zakresu budowy obiektów i infrastruktury związanej z wodą śródlądową, oraz obiektów wodno-kanalizacyjnych. Każdy z wymienionych segmentów budownictwa wodno-kanalizacyjnego podzielono także według materiału wykonania: tworzywa sztuczne, beton, stal, żeliwo i tworzywa pozostałe.